近期各大醫(yī)藥企業(yè)陸續(xù)發(fā)布年度財務報告,多家藥品流通、零售藥企表現(xiàn)不俗,營收、凈利全線提升。4月26日,漱玉平民、健之佳、國藥控股相繼發(fā)布2022年財報。

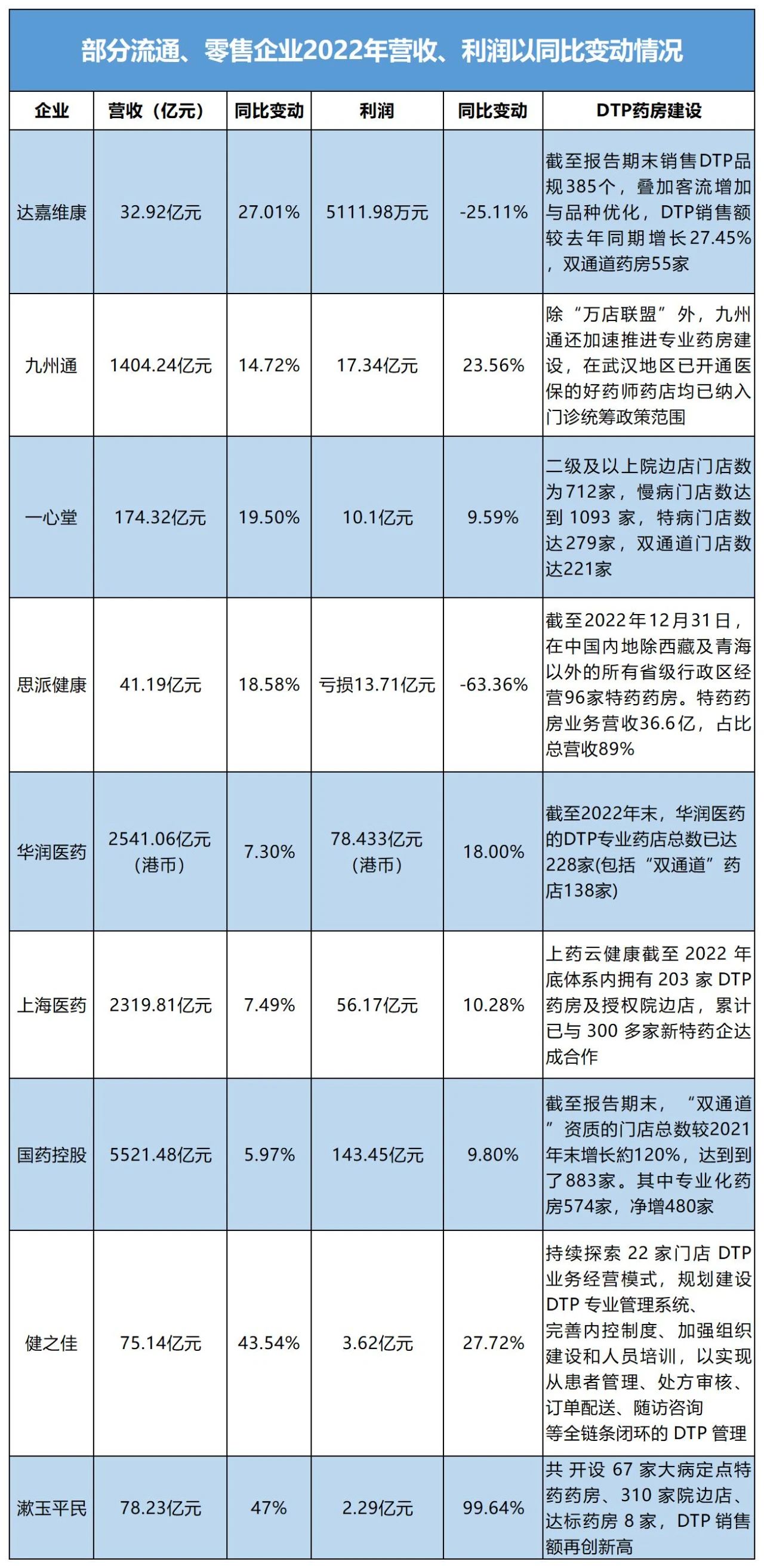

截至2022年12月31日,國藥控股實現(xiàn)營業(yè)收入5521.48億元,同比增長5.97%,歸屬母公司凈利潤85.26億元,同比增長9.89%。

其中,藥品零售業(yè)務實現(xiàn)收入329.79億元,同比增長13.49%。增長主要是由于處方藥銷售增長與本集團零售藥店的網(wǎng)絡擴展。

四大藥商之一的九州通在2022年收入達到1404.24億元,較上年同期增長14.72%;扣非歸母凈利潤達17.34億元,同比增速達23.56%。

此外,2022年九州通的“萬店加盟”計劃也一路高歌猛進。截至報告披露日,九州通已實現(xiàn)自營及加盟藥店突破13000家。業(yè)內推測,在今年內,九州通將有可能問鼎全國門店數(shù)第一藥店的“寶座”。

近年來,我國藥品零售藥店數(shù)量快速增長,根據(jù)《藥品監(jiān)督管理統(tǒng)計年度數(shù)據(jù)(2022年)》顯示,截至2022年12月底,全國藥店數(shù)量繼續(xù)保持增長態(tài)勢,達到62.33萬家,比2021年的58.96萬家,增加了近3.37萬家;連鎖率由57.2%提升至57.8%。

藥店數(shù)量的增多和連鎖率的提高也使得市場競爭越來越激烈,在這樣的大環(huán)境下,醫(yī)藥零售行業(yè)正從傳統(tǒng)的單純銷售藥品到轉向專業(yè)健康服務商。國內藥品零售企主要通過布局“院邊店+DTP+慢病管理”的模式來承接處方藥外流。其中,DTP藥房的發(fā)展前景最大,也是各大連鎖巨頭的“兵家必爭之地”。

01、3年3萬家,九州通全速擴張 一心堂計劃并購1000家門店

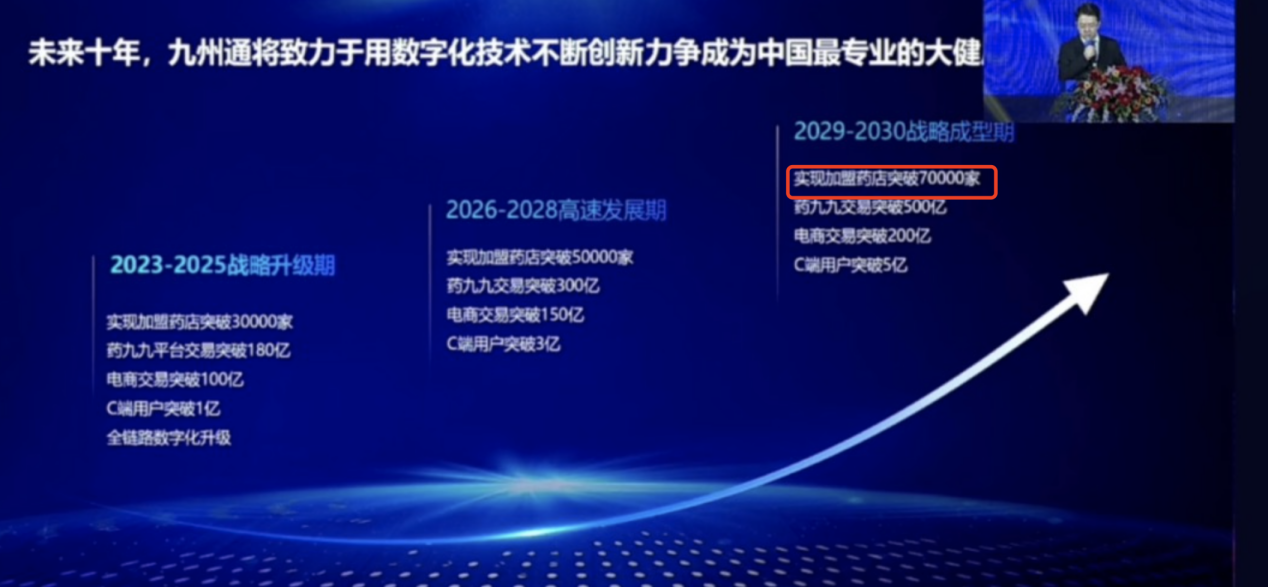

作為國內民營醫(yī)藥商業(yè)企業(yè)龍頭之一,九州通近年來在零售板塊展開了一系列動作。過去的十余年時間,九州通圍繞新零售戰(zhàn)略全面布局,如今好藥師對藥店加盟的戰(zhàn)略“All in”押注,“70000家藥店”的目標引起了產(chǎn)業(yè)的廣泛關注。其中,2022年九州通的“萬店加盟”計劃一路凱歌高奏。

截至報告披露日,九州通已實現(xiàn)自營及加盟藥店突破13000家,2022年好藥師新增加盟店6249家,門店遍布全國31個省市自治區(qū),覆蓋1122個城市。

九州通表示,2023年將力爭新增直營和加盟藥店6700家,到2025年力爭實現(xiàn)直營和加盟門店總數(shù)突破30000家,形成更加完善的零售網(wǎng)絡布局。

按此數(shù)據(jù)推測,到2023年底,九州通旗下好藥師或將成為全國第一大連鎖藥店,門店數(shù)突破18000家。這也意味著在今年內,九州通將有可能問鼎全國門店數(shù)第一藥店的“寶座”。

業(yè)內觀點認為,與自建新店、并購有助于連鎖盡快做大做強一樣,加盟也是連鎖藥店渠道下沉的重要戰(zhàn)略,能幫助連鎖總部對目標市場快速實現(xiàn)市場占有與收入回報。

加盟、并購也是剛上市不久或將要上市的區(qū)域龍頭連鎖的必由之路。

4月24日,一心堂在發(fā)布投資者調研會議中表示,2023年全年門店拓展計劃1900家。其中,自建計劃1000家左右,并購1000家左右。重點發(fā)展區(qū)域在西南地區(qū),主要以川渝地區(qū)為主,兼顧華南地區(qū)、華北地區(qū)同步發(fā)展。若計劃順利實施,一心堂門店數(shù)量將突破1萬家。

2022年年報顯示,一心堂去年新增門店數(shù)量為1009家,按照今年的開店計劃,門店拓展速度將加快。并購方面,一心堂在一季度做了大量并購標的盡調談判。截至2023年3月31日,一心堂直營連鎖門店數(shù)量為9344家。2023年第二季度開始,加快拓店步伐,按計劃完成全年目標。

同為上市“新貴”達嘉維康也不甘落后。在上市之前,達嘉維康的門店數(shù)為37家,主要分布在湖南省內。上市后,達嘉維康的2022年財報顯示,門店數(shù)已激增至498家,其中湖南167家、海南99家、寧夏232家。寧夏門店數(shù)的暴漲,達嘉維康獲益于對擁有180多家寧夏德立信的收購。

自2022年12月初新冠防疫政策調整后,零售藥店市場整體銷售強勢回升。公開數(shù)據(jù)顯示,2022年全年,全國零售藥店市場銷售額將達到5421億元,同比增長10.2%,是近5年來的最高漲幅。其中,在防疫相關藥品和物資的帶動下,12月單月零售藥店市場呈爆發(fā)性增長,月銷售規(guī)模突破800億元。雙通道品種為代表的DTP品種,集采掉標的外資慢性病品牌藥和新冠抗原等新引入的品類成為帶動市場增長的主要引擎。

在業(yè)內看來,隨著零售藥店連鎖化率的持續(xù)提升、經(jīng)營品類的日益多元化、處方外流的加速推進等,零售藥店行業(yè)未來仍有很大的發(fā)展空間。

02、政策頻出,處方外流加速推進 四大千億藥商加碼雙通道+DTP

近年來,國家層面陸續(xù)出臺了一系列政策措施,支持處方外流,推動了零售藥店的發(fā)展。從藥品零加成、雙通道,到醫(yī)保個人賬戶的調整、以及今年年初出臺的《關于進一步做好定點零售藥店納入門診統(tǒng)籌管理的通知》等政策,都將有力推動院內處方的加速外流。長期來看,零售藥店逐步承接院內藥品市場,醫(yī)藥分家是大勢所趨。

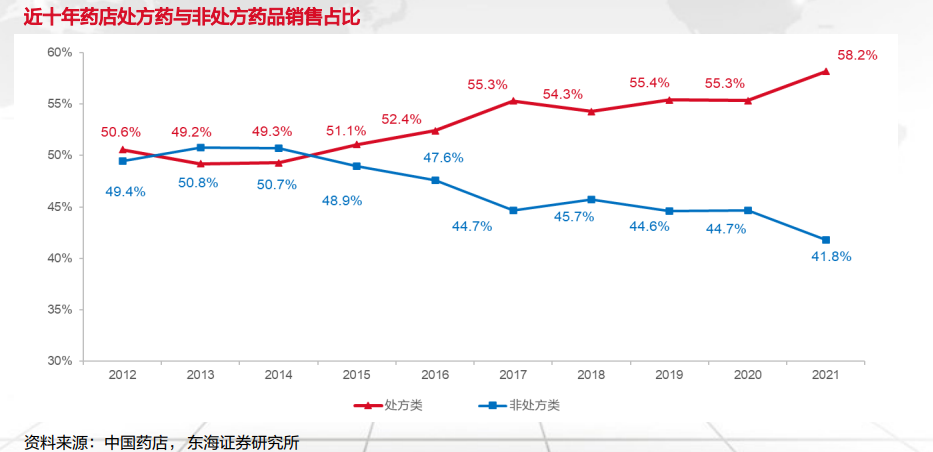

伴隨系列政策持續(xù)落地,從零售藥店藥品銷售結構數(shù)據(jù)來看,處方藥占比持續(xù)提升,2021年藥店銷售的處方藥占藥品規(guī)模比重為58.2%,較2012年提升7.6個百分點。

在承接處方外流的過程中,藥企、流通企業(yè)、零售藥店、醫(yī)藥電商等進行了積極嘗試,發(fā)展出了院邊店、DTP藥房、新零售等多種模式。其中,專業(yè)性更強的DTP藥房成了各大企業(yè)的“必爭之地”。

除“萬店聯(lián)盟”外,九州通還加速推進專業(yè)藥房建設,以迎接處方外流。九州通認為,“雙通道”政策為零售藥店特別是專業(yè)藥房帶來巨大的發(fā)展空間。在湖北區(qū)域好藥師藥店(含直營店、加盟店及專業(yè)藥房)數(shù)量達800余家,在武漢地區(qū)已開通醫(yī)保的好藥師藥店均已納入門診統(tǒng)籌政策范圍。“雙通道”和“門診統(tǒng)籌”政策的實施將會為公司新零售業(yè)務帶來巨大的發(fā)展機遇。

包括九州通在內,國內的大型醫(yī)藥流通商——國藥控股、上海醫(yī)藥、華潤醫(yī)藥等,均在積極布局雙通道+DTP業(yè)務。

截至2022年末,華潤醫(yī)藥共有793家自營零售藥房,其中DTP專業(yè)藥店總數(shù)已達228家(包括“雙通道”藥店138家),同時其積極推進藥店數(shù)字化轉型、提高線上化率,推動線上線下一體化商業(yè)模式。

上藥云健康是由上海醫(yī)藥孵化并持續(xù)支持的“互聯(lián)網(wǎng)+”醫(yī)藥商業(yè)科技平臺,開創(chuàng)了醫(yī)藥分業(yè)中國模式。上藥云健康截至2022年底體系內擁有203家DTP藥房及授權院邊店,累計已與300多家新特藥企達成合作,2022年新增30+種創(chuàng)新藥全國首單落地,成為國內特殊疾病患者獲取海內外創(chuàng)新療法的主要渠道之一。

值得一提的是,與普通藥店相比,由于DTP藥房主要銷售血液病藥品、抗腫瘤藥品等新特藥品和慢性病藥品,因此,對藥品的儲藏、管理、運輸、配送、處方審核等方面的服務提出了更高的要求。

在當下處方外流、新特藥加速上市等多方利好下,DTP藥房比傳統(tǒng)零售藥店更能夠吸引用戶。而DTP模式能否成功,取決于其在專業(yè)服務、渠道把控、物流能力以及O2O布局等關鍵因素上能否解決各方痛點。業(yè)界普遍認為,DTP藥房是未來中國醫(yī)藥的發(fā)展趨勢,其核心競爭力還是在“專業(yè)”層面,不單單是專業(yè)的藥師、專業(yè)的服務,連門店的空間呈現(xiàn)上也需要具有專業(yè)性。