國家基藥目錄調(diào)整已成為2023下半年醫(yī)藥界翹首期盼的又一件大事,距離上一版目錄調(diào)整已過了近五年時間,市場格局風(fēng)云變幻。

進(jìn)入國家基藥目錄有利于藥品快速入院和基層放量,是各大藥企必爭之地,據(jù)米內(nèi)網(wǎng)統(tǒng)計,2018版國家基藥目錄新增的獨家中成藥中有25個產(chǎn)品近幾年銷售額激增,蛻變成億級甚至10億級大品種,以嶺藥業(yè)、康緣藥業(yè)、佐力藥業(yè)、揚子江藥業(yè)、廣藥集團……成績斐然。

01、中成藥比例不斷提升 新政疊加層層保障

國家基藥目錄中的藥品是醫(yī)療機構(gòu)藥品使用的依據(jù),基本藥物在優(yōu)先使用保障供應(yīng)等方面的屬性較強。早在1982年我國制定了首版國家基本藥物目錄(西藥),2000年以來共有2009年、2012年和2018年三版國家基藥目錄,隨著國家基藥目錄建設(shè)逐步加快并完善,基藥目錄在用藥方向的指導(dǎo)地位顯著提升。

表1:最近三版國家基藥目錄的品種情況

近幾年國家層面大力推動中醫(yī)藥發(fā)展,國家基藥目錄中的中成藥占比快速提升。從近三版國家基藥目錄的品種情況來看,中成藥從2009年版的102種增至2018年版的268種,占比由33.22%提升至39.12%。

2019年10月發(fā)布的《關(guān)于進(jìn)一步做好短缺藥品保供穩(wěn)價工作的意見》中明確了基藥配備使用的比例,提出“986”與“1+X”政策,從醫(yī)院使用數(shù)據(jù)來看,近幾年基本藥物的占比持續(xù)提升。

2022年5月發(fā)布的《關(guān)于印發(fā)國家二級公立醫(yī)院績效考核操作手冊(2022版)的通知》中以量化的方式將基本藥物的使用比例列入考核指標(biāo),隨著政策監(jiān)督加強,基藥在醫(yī)院端的使用比例進(jìn)一步提升。

新政持續(xù)加碼,不斷為國家基藥目錄的實施提供保障。進(jìn)入國家基藥目錄有利于藥品快速入院和基層放量,同時也會帶動公司其他藥品的渠道下沉,進(jìn)而提升公司整體業(yè)績。

新一版國家基藥目錄調(diào)整在即,醫(yī)藥行業(yè)掀起了新的漣漪,市場洗牌不可避免,也成為了各大藥企突圍的新戰(zhàn)場。

02、中成藥超速成長 25個獨家產(chǎn)品“蛻變成蝶”

在國家基藥目錄等的助力下,一批獨家中成藥已成功蛻變,成為市場主力軍。

數(shù)據(jù)顯示,2018版國家基藥目錄新增的獨家中成藥中有25個產(chǎn)品2022年在中國公立醫(yī)療機構(gòu)終端的銷售額比進(jìn)入目錄前(2018年)增長超過1億元。

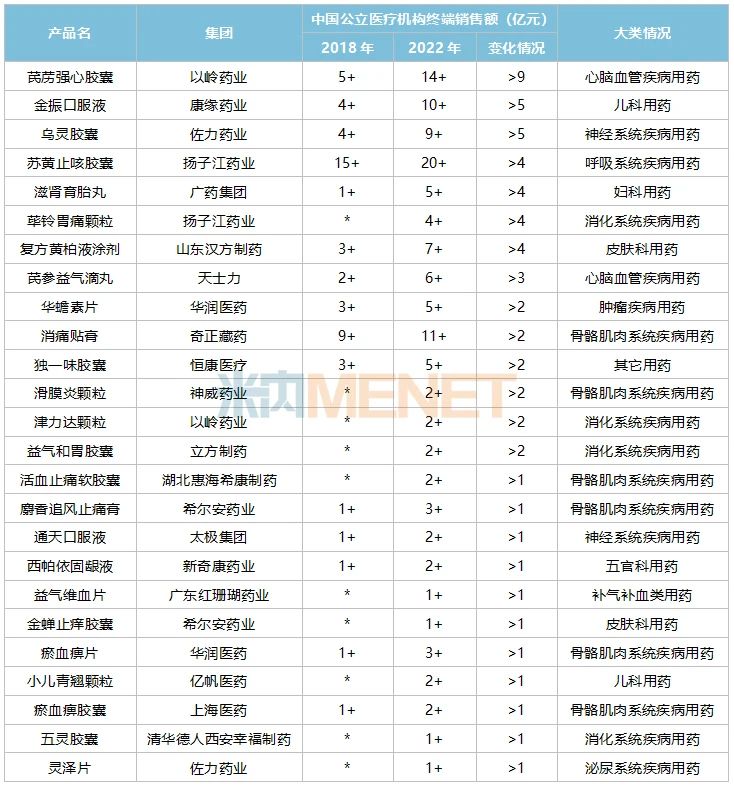

表2:2018版新增獨家中成藥中銷售額暴漲1億元以上的產(chǎn)品情況

注:銷售額低于1億元用*表示

25個獨家中成藥分布在13個大類,骨骼肌肉系統(tǒng)疾病用藥占6個,消化系統(tǒng)疾病用藥占4個。

從集團來看,佐力藥業(yè)、以嶺藥業(yè)、揚子江藥業(yè)、希爾安藥業(yè)、華潤醫(yī)藥均有2個獨家中成藥上榜。

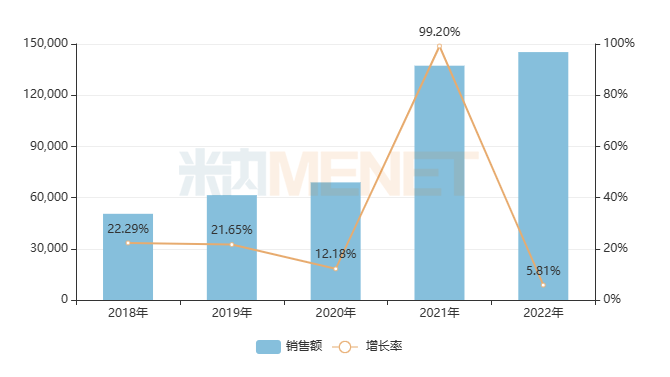

圖1:芪藶強心膠囊的銷售情況(單位:萬元)

以嶺藥業(yè)的芪藶強心膠囊是心腦血管疾病用藥,早前進(jìn)入了甘肅省、湖北省、山西省、新疆維吾爾自治區(qū)、重慶市地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額在2億元左右,2018年突破5億元,進(jìn)入國家基藥目錄后在2022年漲至14.5億元。目前芪藶強心膠囊已成為以嶺藥業(yè)“拳頭產(chǎn)品”之一,為其業(yè)績作出了重大貢獻(xiàn)。

康緣藥業(yè)的金振口服液是兒科用藥,早前進(jìn)入了湖北省地方增補基藥目錄,是2018版國家基藥目錄新增品種。該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額約7000萬元,2018年突破4億元,進(jìn)入國家基藥目錄后在2022年漲至10億元。

有券商預(yù)測,考慮到我國兒科用藥短缺現(xiàn)狀,未來金振口服液的銷售額有望突破20億元。金振口服液在2019年坐上了中國公立醫(yī)療機構(gòu)終端兒科止咳祛痰用藥TOP1產(chǎn)品寶座,隨后一直保持領(lǐng)軍優(yōu)勢。

佐力藥業(yè)的烏靈膠囊是神經(jīng)系統(tǒng)疾病用藥,早前進(jìn)入了廣東省、上海市、新疆維吾爾自治區(qū)、浙江省地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額在5億元左右,2015-2017年呈現(xiàn)負(fù)增長態(tài)勢,2018年跌至4億元,進(jìn)入國家基藥目錄后恢復(fù)增長,在2022年漲至9億元,若2023年繼續(xù)保持正增長態(tài)勢則有望成為新的10億產(chǎn)品。

進(jìn)入基藥目錄后,烏靈膠囊在2019年重新坐上了中國公立醫(yī)療機構(gòu)終端安神補腦藥TOP1產(chǎn)品寶座,市場份額逐步擴大。

揚子江藥業(yè)的蘇黃止咳膠囊是呼吸系統(tǒng)疾病用藥,早前進(jìn)入了安徽省、新疆維吾爾自治區(qū)地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額在3.9億元,2018年漲至15億元以上,進(jìn)入國家基藥目錄后在2022年突破20億元關(guān)口。蘇黃止咳膠囊在2019年坐上了中國公立醫(yī)療機構(gòu)終端止咳祛痰平喘用藥TOP1產(chǎn)品寶座,隨后一直保持領(lǐng)軍優(yōu)勢。

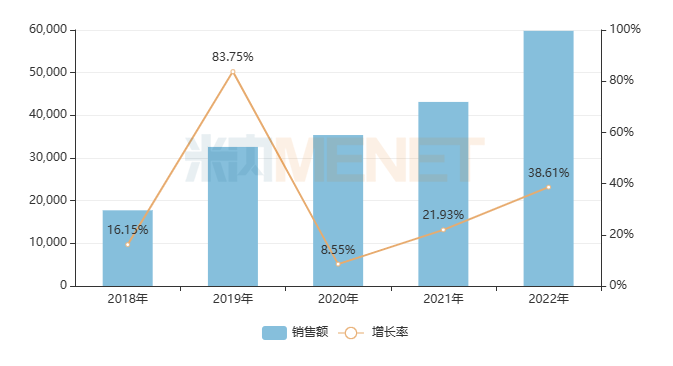

圖2:滋腎育胎丸的銷售情況(單位:萬元)

廣藥集團的滋腎育胎丸是婦科用藥,早前進(jìn)入了廣東省地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額在6000萬元水平,2018年漲至1.7億元以上,進(jìn)入國家基藥目錄后在2022年飆升至接近6億元。滋腎育胎丸在2019年坐上了中國公立醫(yī)療機構(gòu)終端婦科安胎藥TOP1產(chǎn)品寶座,2022年以68.47%的市場份額領(lǐng)軍市場。

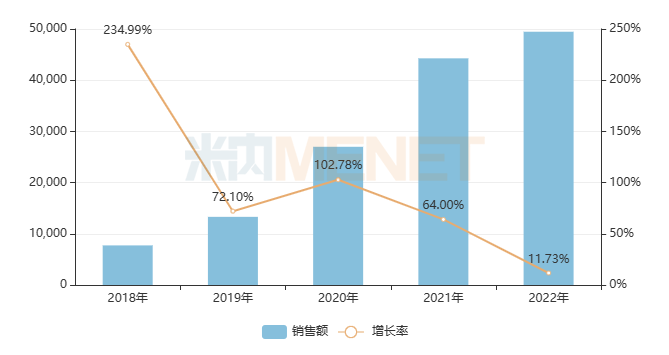

圖3:蓽鈴胃痛顆粒的銷售情況(單位:萬元)

揚子江藥業(yè)的蓽鈴胃痛顆粒是消化系統(tǒng)疾病用藥,早前并未進(jìn)入了地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2016年在中國公立醫(yī)療機構(gòu)終端的銷售額僅在100萬元水平,2018年達(dá)到了7000萬元以上,進(jìn)入國家基藥目錄后在2022年飆升至接近5億元,成為了中國公立醫(yī)療機構(gòu)終端胃藥(胃炎、潰瘍)TOP3產(chǎn)品。

山東漢方制藥的復(fù)方黃柏液涂劑是皮膚科用藥,早前也并未進(jìn)入了地方增補基藥目錄,是2018版國家基藥目錄新增品種。

該產(chǎn)品2013年在中國公立醫(yī)療機構(gòu)終端的銷售額在1.4億元水平,2018年達(dá)到了3億元以上,進(jìn)入國家基藥目錄后在2022年飆升至7億元。復(fù)方黃柏液涂劑2013-2022年一直是中國公立醫(yī)療機構(gòu)終端皮膚科其它用藥TOP1產(chǎn)品,基藥目錄助力開拓市場,該產(chǎn)品2022年的市場份額已高達(dá)77.71%。

03、基藥目錄調(diào)整成新催化劑 中藥企業(yè)摩拳擦掌

國家基藥目錄是適應(yīng)基本醫(yī)療衛(wèi)生需求,價格合理,公眾可公平獲得的基礎(chǔ)藥品目錄,它是保障國民基本醫(yī)療需求的基礎(chǔ)性目錄,更加強調(diào)可及性,基藥目錄還有“指揮棒”的作用,可以有效引導(dǎo)廣大群眾首先使用基本藥物。

時隔近五年,各大藥企摩拳擦掌,希望能坐上這趟“快車”實現(xiàn)銷售增長。近幾年中藥企業(yè)備受市場關(guān)注,一些上市藥企已提前做好準(zhǔn)備:

方盛制藥在2023年6月回復(fù)投資者提問時表示,公司積極推動產(chǎn)品進(jìn)入基藥目錄的相關(guān)工作,基于基藥準(zhǔn)入的基本條件以及所需的研究資料已經(jīng)做了充分的準(zhǔn)備,并打下了堅實的基礎(chǔ)……

新天藥業(yè)在2023年5月接受調(diào)研時表示,針對新版基藥目錄調(diào)整,公司會盡力爭取新的核心主力品種入選,同時也在全力做好產(chǎn)品本身的基礎(chǔ)準(zhǔn)備,希望其他核心產(chǎn)品都能達(dá)到基藥評審的標(biāo)準(zhǔn)要求……

佛慈制藥在2023年4月回復(fù)投資者提問時表示,公司積極推動獨家產(chǎn)品舒肝消積丸進(jìn)入新版基藥目錄……

桂林三金在2023年3月接受調(diào)研時表示,公司的策略是沒有進(jìn)入到基藥目錄的獨家品種要爭取進(jìn)入,已經(jīng)進(jìn)入基藥目錄的品種要防止被剔除,爭取有2-3個品種進(jìn)入新調(diào)整的基藥目錄……

行業(yè)人士預(yù)計,中成藥仍是本次國家基藥目錄調(diào)整的重中之重,除了近幾年獲批上市的中藥創(chuàng)新藥備受關(guān)注外,已在臨床中使用穩(wěn)定、進(jìn)入醫(yī)保目錄但尚未進(jìn)入基藥目錄的獨家中成藥同樣是關(guān)注的焦點。

表3:擁有10個及以上已進(jìn)國家醫(yī)保目錄但尚未進(jìn)國家基藥目錄的獨家中成藥的企業(yè)

注:獨家中成藥按產(chǎn)品名統(tǒng)計

目前,華潤醫(yī)藥、上海醫(yī)藥、國藥集團等國內(nèi)超級巨頭有超過20個醫(yī)保獨家中成藥暫未納入國家基藥目錄,康緣藥業(yè)、魯南制藥、天津醫(yī)藥等明星藥企也有多個暢銷產(chǎn)品等待新機遇,最終誰將成為新基藥目錄調(diào)整的大贏家,我們拭目以待。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。如有疏漏,歡迎指正。