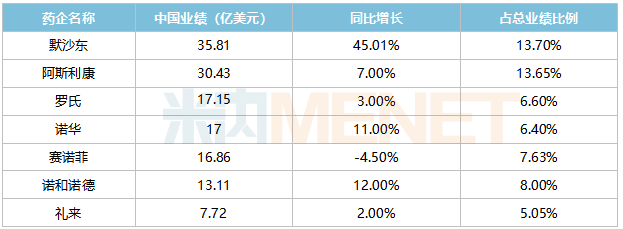

近日,隨著各大跨國(guó)藥企2023Q2財(cái)報(bào)的發(fā)布,默沙東、阿斯利康、羅氏、諾華、賽諾菲、諾和諾德、禮來(lái)等7家跨國(guó)藥企在中國(guó)的“成績(jī)單”也隨之浮出水面。除賽諾菲外,其他跨國(guó)藥企2023H1在中國(guó)的營(yíng)收均實(shí)現(xiàn)正向增長(zhǎng),默沙東、諾華、諾和諾德較去年同期相比增速均達(dá)兩位數(shù)。

2023上半年默沙東在中國(guó)的營(yíng)收達(dá)35.81億美元,同比增長(zhǎng)45.01%,超越阿斯利康排名第一。阿斯利康一直是在華表現(xiàn)最好的跨國(guó)藥企,多年蟬聯(lián)中國(guó)區(qū)營(yíng)收第一,雖然醫(yī)保談判和集采產(chǎn)生的降價(jià)壓力,讓阿斯利康2023上半年在華業(yè)務(wù)不敵默沙東,但中國(guó)市場(chǎng)未來(lái)仍是阿斯利康重要的增長(zhǎng)引擎。

2023上半年跨國(guó)藥企中國(guó)業(yè)績(jī)

注:(1)匯率換算(參考2023年8月14日匯率):1美元=0.8774瑞士法郎、1美元=0.9136歐元、1美元=6.8099丹麥克朗;下同;(2)同比增長(zhǎng)按固定匯率計(jì)算統(tǒng)計(jì)。

默沙東

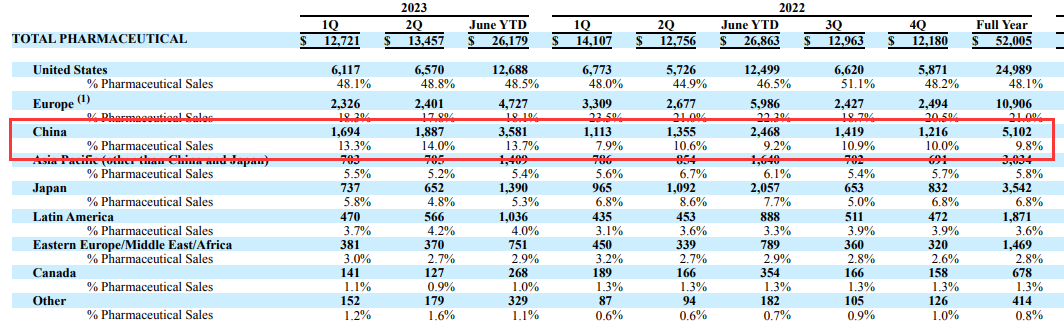

2023上半年默沙東制藥業(yè)務(wù)總收入261.79億美元,同比下滑3%。中國(guó)是默沙東全球表現(xiàn)最好的區(qū)域,總收入達(dá)到35.81億美元,與去年同期相比大幅上漲45.01%。

默沙東2023H1制藥業(yè)務(wù)各地區(qū)營(yíng)收情況

來(lái)源:默沙東官網(wǎng)

默沙東中國(guó)區(qū)收入的快速增長(zhǎng),主要得益于宮頸癌疫苗——4價(jià)HPV疫苗、9價(jià)HPV疫苗的持續(xù)放量。2023上半年,GARDASIL / GARDASIL 9全球銷售額達(dá)44.3億美元,同比增長(zhǎng)41%,這主要受到中國(guó)需求增加的推動(dòng)。

同時(shí),抗巨細(xì)胞病毒感染藥物來(lái)特莫韋 (Prevymis)2022年5月在中國(guó)獲批上市后,至今仍保持持續(xù)增長(zhǎng)。此外,兩款降糖藥物磷酸西格列汀片(捷諾維/Januvia)和西格列汀二甲雙胍片(I)(捷諾達(dá)/Janumet)在2023上半年表現(xiàn)不錯(cuò),在中國(guó)的銷售額占全球總銷售額的14%。

阿斯利康

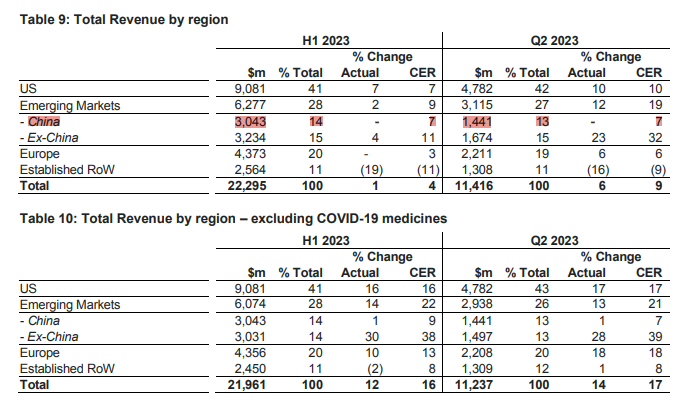

2023上半年阿斯利康總收入222.95億美元,同比增長(zhǎng)4%,其中中國(guó)區(qū)營(yíng)收為30.43億美元,同比增長(zhǎng)7%,約占阿斯利康總收入比重的14%。由于醫(yī)保談判和集采產(chǎn)生的降價(jià)壓力,2023上半年阿斯利康不敵默沙東,在中國(guó)區(qū)收入低于默沙東,退居跨國(guó)藥企中國(guó)區(qū)營(yíng)收排行榜的第二位。

阿斯利康2023H1各地區(qū)營(yíng)收情況

來(lái)源:阿斯利康官網(wǎng)

阿斯利康在2023Q2的財(cái)報(bào)中提到,受納入中國(guó)醫(yī)保目錄影響,三款抗腫瘤藥物奧希替尼(Tagrisso)、奧拉帕利(Lynparza)、沃利替尼(Orpathys)在中國(guó)區(qū)需求的增加與降價(jià)影響相抵消,其中奧希替尼(Tagrisso)和奧拉帕利(Lynparza)在新興市場(chǎng)的銷售額分別增長(zhǎng)13%、23%。除此之外,治療腎性貧血藥物羅沙司他(Roxadustat)在2022年醫(yī)保續(xù)簽后,在中國(guó)區(qū)銷售增長(zhǎng)明顯,總收入增長(zhǎng)46%(按CER計(jì)算為57%),達(dá)到1.37億美元。

受中國(guó)集采大環(huán)境影響,美托洛爾(Seloken)2023上半年銷售額大幅下降,僅3.43億美元,同比下滑20%。經(jīng)歷集采后的布地奈德(Pulmicort),如今在中國(guó)市場(chǎng)份額已趨于穩(wěn)定超過(guò)12個(gè)月。

羅氏

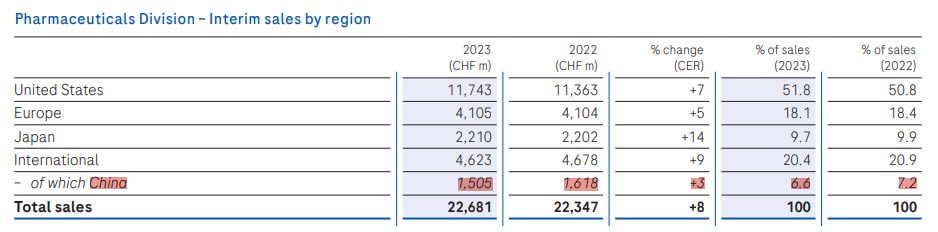

2023上半年羅氏制藥業(yè)務(wù)總收入258.5億美元(226.81億瑞士法郎),同比增長(zhǎng)8%。其中在中國(guó)區(qū)的制藥業(yè)務(wù)收入17.15億美元(15.05億瑞士法郎),同比增長(zhǎng)3%,占羅氏全球制藥業(yè)務(wù)收入的6.6%。

羅氏2023H1各地區(qū)營(yíng)收情況

來(lái)源:羅氏官網(wǎng)

羅氏在中國(guó)的營(yíng)收增長(zhǎng)了3%,主要受Tamiflu、Perjeta、Xofluza、Actemra/RoActemra和Polivy的推動(dòng)。值得一提的是,羅氏“新三架馬車”重要成員之一的HER2新表位抗體Perjeta(帕妥珠單抗)保持體量前三,2023H1全球營(yíng)收23.73億美元(20.82億瑞士法郎),同比增長(zhǎng)9%。而包括中國(guó)在內(nèi)的國(guó)際區(qū)營(yíng)收為9.08億美元(7.97億瑞士法郎),同比大漲20%。

相比之下,羅氏的“老三駕馬車”持續(xù)遭受生物類似藥的強(qiáng)烈沖擊,銷售慘淡。2023上半年,三個(gè)品種在國(guó)際區(qū)銷售額均下滑超過(guò)兩位數(shù),其中Avastin(貝伐珠單抗)下滑10%,Herceptin(曲妥珠單抗)下滑14%,MabThera/Rituxan(利妥昔單抗)下滑13%。

諾華

2023上半年,諾華銷售收入達(dá)到265.75億美元,同比增長(zhǎng)8%。其中在中國(guó)市場(chǎng)的銷售收入為17億美元,同比增長(zhǎng)11%,占諾華全球總收入的6.4%。

諾華2023Q2業(yè)績(jī)表現(xiàn)

來(lái)源:諾華官微

賽諾菲

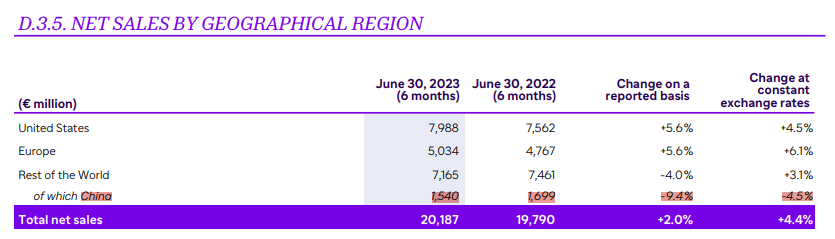

2023上半年賽諾菲總營(yíng)收為221億美元(201.87億歐元),同比增長(zhǎng)4.4%,其中中國(guó)區(qū)收入16.86億美元(15.40億歐元),同比下滑4.5%,主要?dú)w咎于年初新冠疫情導(dǎo)致起步緩慢,以及集采降價(jià)帶來(lái)的影響。分季度來(lái)看,賽諾菲中國(guó)區(qū)收入2023Q1下滑14%,2023Q2增長(zhǎng)6.3%。

賽諾菲2023H1各地區(qū)營(yíng)收情況

來(lái)源:賽諾菲官網(wǎng)

賽諾菲的拳頭產(chǎn)品度普利尤單抗(Dupixent)2023上半年在全球銷售收入為53.39億美元(48.78億歐元),在世界其他地區(qū)(除美國(guó)和歐洲外地區(qū))銷售收入為6.67億美元(6.09億歐元),無(wú)論是全球還是世界其他地區(qū)的銷售額增長(zhǎng)均超過(guò)30%。其中,在世界其他地區(qū)的銷售額增長(zhǎng)主要由日本和中國(guó)等地區(qū)拉動(dòng)。甘精胰島素(Lantus)2023上半年在世界其他地區(qū)的銷售額下降25.2%,主要是在中國(guó)區(qū)受集采的影響,產(chǎn)品大幅降價(jià)所導(dǎo)致。

諾和諾德

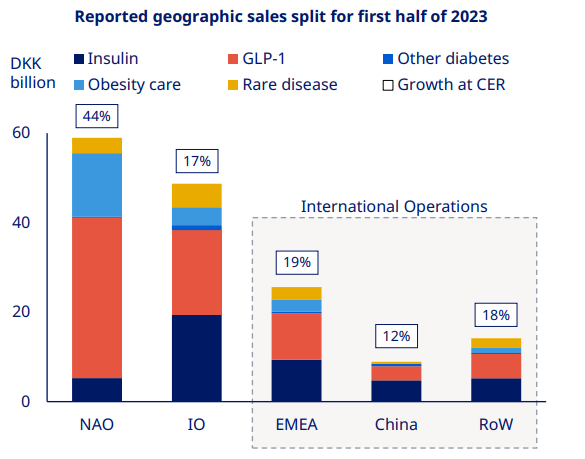

2023上半年,諾和諾德總營(yíng)收達(dá)到158.1億美元(1077億丹麥克朗),同比增長(zhǎng)30%。其中,中國(guó)區(qū)收入13.11億美元(89.28億丹麥克朗),同比增長(zhǎng)12%,占諾和諾德全球收入的8%。

諾和諾德2023H1各地區(qū)營(yíng)收情況

來(lái)源:諾和諾德官網(wǎng)

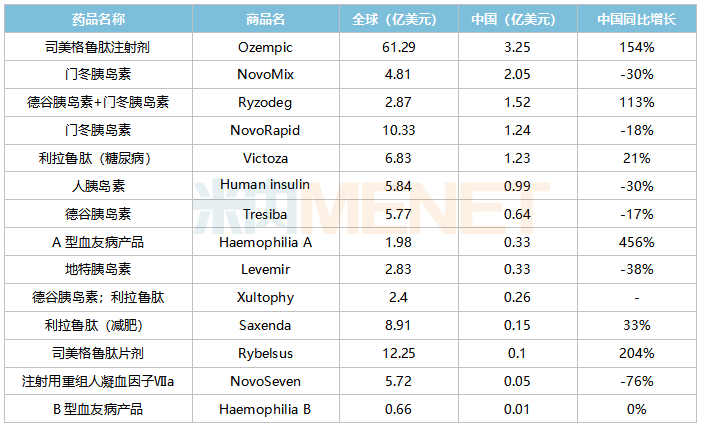

2023上半年,諾和諾德的GLP-1產(chǎn)品在中國(guó)表現(xiàn)亮眼,銷售收入同比暴漲97%。司美格魯肽是諾和諾德目前最核心的產(chǎn)品之一,2021年司美格魯肽注射劑(Ozempic)在中國(guó)上市后,銷售額一直保持高速增長(zhǎng)。2023上半年,司美格魯肽注射劑(Ozempic)在中國(guó)銷售收入3.25億美元(417.41億丹麥克朗),同比增長(zhǎng)154%。而司美格魯肽的口服制劑Rybelsus在2023上半年銷售收入約0.1億美金(0.67億丹麥克朗),同比增長(zhǎng)204%。

除此之外,門冬胰島素(NovoMix)、德谷胰島素+門冬胰島素(Ryzodeg)、門冬胰島素(NovoRapid)、利拉魯肽(糖尿?。╒ictoza)等品種2023上半年在中國(guó)的銷售額均超過(guò)1億美元。

諾和諾德2023H1重點(diǎn)品種銷售情況

禮來(lái)

2023上半年,禮來(lái)總營(yíng)收為152.72億美元,同比增長(zhǎng)7%;其中中國(guó)區(qū)收入7.72億美元,同比增長(zhǎng)2%,占禮來(lái)全球收入的5.05%。

禮來(lái)2023H1各地區(qū)營(yíng)收情況

來(lái)源:禮來(lái)官網(wǎng)

替爾泊肽是禮來(lái)的拳頭產(chǎn)品,是禮來(lái)首款獲批的GLP-1R/GIPR雙重激動(dòng)劑。2022年5月在美國(guó)獲批糖尿病適應(yīng)癥后,替爾泊肽至今上市剛滿一年已斬獲14.62億美元的銷售額,有望向禮來(lái)2023年?duì)I收產(chǎn)品TOP5發(fā)起沖擊。

替爾泊肽國(guó)內(nèi)研發(fā)詳情

來(lái)源:米內(nèi)網(wǎng)一鍵檢索

2023年2月6日,禮來(lái)的替爾泊肽在中國(guó)III期臨床試驗(yàn)取得積極結(jié)果,達(dá)到主要終點(diǎn)和所有關(guān)鍵次要終點(diǎn)。這是在III期臨床試驗(yàn)中首個(gè)將體重平均降低超過(guò)20%的在研藥物。在國(guó)內(nèi),該產(chǎn)品已于2022年9月提交上市申請(qǐng)(適應(yīng)癥:糖尿病),目前已完成新報(bào)任務(wù)的技術(shù)審評(píng),有機(jī)會(huì)在本年度獲批上市。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、企業(yè)財(cái)報(bào)等