9月1日訊 8月28日,據(jù)業(yè)內(nèi)消息,陜西省醫(yī)保局印發(fā)了《關(guān)于征求對(duì)未過評(píng)藥品帶量采購意見的函》。該流傳的函件顯示,為進(jìn)一步發(fā)揮省際聯(lián)盟的規(guī)模效應(yīng),推動(dòng)藥品、醫(yī)用耗材降價(jià),陜西擬組織開展未過評(píng)藥品帶量采購,要求有意參與的省份在9月4日前復(fù)函確認(rèn)。

陜西此舉備受業(yè)界關(guān)注的原因在于,由其牽頭組織,寧夏、甘肅、青海、新疆、新疆建設(shè)兵團(tuán)、湖南、廣西、貴州、海南等10個(gè)?。▍^(qū)、兵團(tuán))組成聯(lián)盟對(duì)高值醫(yī)用耗材人工晶體帶量采購的工作剛剛落下帷幕,成效顯著。根據(jù)陜西省醫(yī)保局發(fā)布的官方數(shù)據(jù),在參與本次集采的22家企業(yè)中,產(chǎn)生中選企業(yè)18家;在企業(yè)申報(bào)的100個(gè)品規(guī)中(進(jìn)口產(chǎn)品89個(gè)、國產(chǎn)產(chǎn)品11個(gè)),有56個(gè)中選(進(jìn)口產(chǎn)品50個(gè)、國產(chǎn)產(chǎn)品6個(gè));與省際聯(lián)盟?。▍^(qū)、兵團(tuán))原采購價(jià)相比,中選價(jià)平均降幅44%,最高降幅達(dá)到85%。

聯(lián)盟成員參與可能性較大

今年4月,陜西省衛(wèi)健委就曾在《關(guān)于進(jìn)一步推廣福建省和三明市深化醫(yī)藥衛(wèi)生體制改革經(jīng)驗(yàn)的實(shí)施意見》中指出,由該省醫(yī)保局負(fù)責(zé),充分利用藥品醫(yī)用耗材14省際招采聯(lián)盟,按照帶量采購、招采合一、質(zhì)量優(yōu)先、確保用量、保證回款等要求,2020年9月底前,對(duì)未納入國家組織集中采購和使用的藥品開展帶量、帶預(yù)算采購。從時(shí)間節(jié)點(diǎn)上來看,上述征求意見函件正是為此次省際聯(lián)盟集采作前期準(zhǔn)備,可信度極高。

在以藥品集中采購和使用為突破口進(jìn)一步深化醫(yī)藥衛(wèi)生體制改革的指揮棒下,省級(jí)和地方層級(jí)的藥品帶量采購已在全國多點(diǎn)開花,尚未開展的省份和地市亦正在摩拳擦掌、躍躍欲試。從人工晶體帶量采購實(shí)踐結(jié)果來看,除了已單獨(dú)對(duì)人工晶體進(jìn)行帶量采購的省份以外,其余成員皆參與到此次耗材聯(lián)盟帶量采購中,以此預(yù)判,聯(lián)盟成員參與未過評(píng)藥品帶量采購的可能性較大。

據(jù)統(tǒng)計(jì),在陜西此次征求意見的聯(lián)盟成員中,青海、湖南、山西、廣西均已經(jīng)完成了至少1次的藥品省級(jí)帶量采購,海南日前也開始對(duì)該省帶量采購實(shí)施方案征求意見,集采的對(duì)象也是臨床用量較大、采購金額較高的未過評(píng)仿制藥,這些省份最終是否會(huì)確認(rèn)參與有待后續(xù)觀察。

但部分省份早已透露參與省際聯(lián)盟的積極態(tài)度。寧夏此前表示,將積極參加國家?guī)Я坎少?,加?qiáng)區(qū)域性省際聯(lián)盟以及省區(qū)間藥品集中帶量采購的合作;內(nèi)蒙古也指出,將持續(xù)推進(jìn)省際聯(lián)合采購工作力度,對(duì)未納入國家組織集中采購和使用的藥品開展帶量采購。綜合來看,對(duì)于其他帶量采購尚未“開張”的聯(lián)盟成員而言,勢必將借此機(jī)會(huì)加入藥品集采的浪潮。

在業(yè)內(nèi)看來,盡管跨區(qū)域聯(lián)盟尤其是跨省聯(lián)盟早已不是新鮮事,而且在耗材集采上已初見成效,但數(shù)量也不在少數(shù)的藥品跨省聯(lián)盟卻鮮有動(dòng)作。此番,以陜西為主導(dǎo)的未過評(píng)藥品省際聯(lián)盟招采在即,或?qū)楦鄬で笠?guī)模效應(yīng)的采購聯(lián)盟形成示范效應(yīng)。不過,在品種選擇、評(píng)標(biāo)方案等方面,仍需各大采購聯(lián)盟考慮各省實(shí)際情況,探索最佳平衡點(diǎn)。

未過評(píng)注射劑或是主力軍

有專家指出,鑒于現(xiàn)階段過評(píng)品種尚是少數(shù)的過渡期,多個(gè)省份和地區(qū)才讓未過評(píng)藥品進(jìn)入帶量采購環(huán)節(jié),是產(chǎn)業(yè)在現(xiàn)實(shí)條件下暫時(shí)作出的妥協(xié)。盡管陜西此次藥品帶量采購聯(lián)盟仍處于征求意見期,采購品種名單也并未公布,但單憑未過評(píng)這一條件限定實(shí)際上已經(jīng)將集采范圍圈定在了部分采購金額較高的品種上。

表1 2019年中國城市公立醫(yī)院化學(xué)藥用藥市場Top 20產(chǎn)品市場份額

根據(jù)米內(nèi)網(wǎng)發(fā)布的2019年中國城市公立醫(yī)院化學(xué)藥用藥市場Top 20產(chǎn)品可以看到,截至8月31日,除去臨床價(jià)值明確但無法確定參比制劑的氯化鈉注射液無需開展一致性評(píng)價(jià)以外,包括靜注人免疫球蛋白、注射用美羅培南、地佐辛注射液等7個(gè)臨床大品種仍未有企業(yè)過評(píng),被納入此次陜西聯(lián)盟集采將是大概率事件。

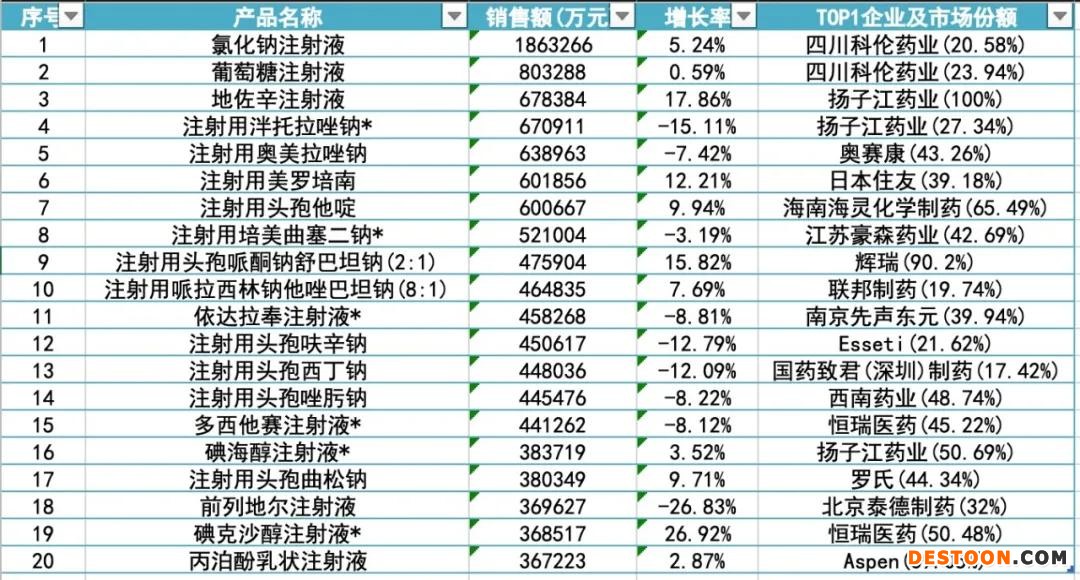

表2 2019年中國公立醫(yī)療機(jī)構(gòu)終端化藥注射劑Top 20產(chǎn)品

(注:不含生物制品,帶*已有企業(yè)過評(píng),來源:米內(nèi)網(wǎng))

不難發(fā)現(xiàn),技術(shù)要求較高、一致性評(píng)價(jià)起步稍晚的注射劑仍是目前未過評(píng)品種的主力軍。據(jù)米內(nèi)網(wǎng)統(tǒng)計(jì),在2019年中國公立醫(yī)療機(jī)構(gòu)終端化藥注射劑Top 20產(chǎn)品中,僅有6個(gè)品種有企業(yè)過評(píng),其他品種仍然是以原研廠家為主的寡頭競爭,也將有極大的可能性被納入陜西聯(lián)盟集采中。若是如此,部分品種的市場競爭格局或發(fā)生改寫。

以銷售額高居榜單第三位的止痛藥地佐辛注射液為例,米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國公立醫(yī)療機(jī)構(gòu)終端,地佐辛注射液市場規(guī)模從2015年的30億元上升至2019年的67.8億元,常年由揚(yáng)子江藥業(yè)占據(jù)著絕大多數(shù)的市場份額。但隨著去年11月南京優(yōu)科制藥的地佐辛注射液以6類仿制藥獲批上市,為這個(gè)60億大品種細(xì)分市場增添了幾分火藥味,而其是否會(huì)被納入集采,有待后續(xù)關(guān)注。

110102000668(1)號(hào)

110102000668(1)號(hào)