11月19日訊 醫(yī)?;幓虺蔀榇眢w系中的雞肋,好開發(fā)但不賺錢

基藥最新消息傳出

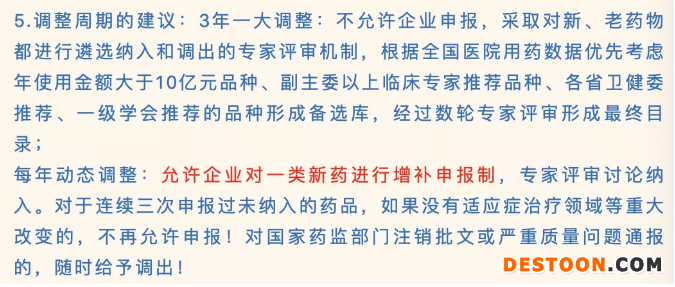

昨日,國家基藥管理辦法征求意見討論會議紀(jì)在業(yè)內(nèi)流傳。明年基藥調(diào)整重點考慮方向也由此傳出:

1、傳染病方面用藥;

2、慢病以及癌癥、腫瘤轉(zhuǎn)慢病用藥;

3、常見疾病用藥;

4、以疾病為主導(dǎo)方向,確實患者無藥可用,需要對癥治療的,要選擇最合適的范圍;

5、主要看產(chǎn)品價值,臨床終點指標(biāo)的改善,能夠使患者的長期生命質(zhì)量提高,以能治愈為標(biāo)準(zhǔn)。

與會企業(yè)代表也提出建議:

1、基藥數(shù)量滿足900個:希望基藥目錄的擴(kuò)充數(shù)量達(dá)到986的醫(yī)院配備比例要求。如果按照全國每家三甲醫(yī)院平均1500個用藥品種來算,基藥數(shù)量要滿足900個才能滿足政策要求。

2、放開限制:建議能夠放開基藥目錄的規(guī)格限制,按照給藥途徑劑型管理,像注射劑水針、粉針和脂微球等不再區(qū)分,視同納入。

3、直接進(jìn)醫(yī)保:建議納入基藥目錄的產(chǎn)品都直接納入醫(yī)保目錄,以此來體現(xiàn)基藥的價值。

4、與藥物綜合評價證據(jù)相結(jié)合:

5、優(yōu)先考慮使用金額大于10億元的品種

6、希望能多增補(bǔ)中成藥,使中、西藥比例平衡。

如今,隨著兩保合一、分級診療、基層配備使用一定比例非基藥等政策,基藥的特征不再明顯,基藥目錄的作用被無形間削弱,但其仍然是企業(yè)謀求進(jìn)入的目錄之一。

邕江藥業(yè)營銷總監(jiān)黃勇向賽柏藍(lán)分析:實際上基藥的落地和執(zhí)行比較徹底,各家醫(yī)院對于基藥的使用有行政層面的考核,也符合對醫(yī)院的藥占比和醫(yī)保資金的控制要求;因此基藥在進(jìn)院的開發(fā)和覆蓋上有優(yōu)勢,對于企業(yè)來講,進(jìn)入基藥目錄則面臨著廣覆蓋。

他進(jìn)一步解釋:一些尚未進(jìn)入基藥目錄或是準(zhǔn)基藥產(chǎn)品,因為沒有基藥的身份,整個經(jīng)營體系和代理體系對品種的經(jīng)營難度是比較大的,因為各家醫(yī)院對于基藥的配比有剛性需求;相反,如果進(jìn)入基藥了,則意味著維護(hù)和推廣宣傳的成本大幅下降,無論基層醫(yī)療機(jī)構(gòu)還是等級醫(yī)院,都會廣覆蓋和廣泛使用。

基藥目錄疊加帶量采購,代理商危機(jī)

從本次基藥調(diào)整的重點方向來看,有臨床價值高價藥也可以考慮納入基藥目錄,也就是說,基藥制度的思路已經(jīng)從?保基本?到?保臨床價值?轉(zhuǎn)變,從注重廉價轉(zhuǎn)變?yōu)榫C合考慮藥物的臨床價值和藥物經(jīng)濟(jì)學(xué)效益,基藥目錄的調(diào)整思維已經(jīng)發(fā)生深刻轉(zhuǎn)變。

對此,黃勇表示:這種思維的變化很大程度是為了解決分級診療的基藥問題;以往的基藥只能在基層使用,等級醫(yī)院幾乎不能使用,因此很多等級醫(yī)院的專家處方到社區(qū)、到縣醫(yī)院,或者回到當(dāng)?shù)兀蜔o法繼續(xù)按照處方開藥——等級醫(yī)院的處方可能都是非基藥類的。而基層全是基藥,無形中造成了分級診療的斷檔,現(xiàn)在的調(diào)整會對分級診療有很好的推動,也會促進(jìn)患者的用藥穩(wěn)定性。

在本次藥交會上,賽柏藍(lán)了解到,代理商們最關(guān)注的點就是兩個:國基品種和國談品種。國家明確,國基品種和國談品種要優(yōu)先采購,因此每個醫(yī)院的藥事會都明確,開會只討論國基國談品種。而對于代理商來說,藥品最大的價值就是進(jìn)院,銷售本質(zhì)上也不需要創(chuàng)新,只要進(jìn)院自然就有銷量。

“無論是基藥,還是醫(yī)保,現(xiàn)在基本上是逢進(jìn)必談價格,或是準(zhǔn)入的狀態(tài)是以醫(yī)保支付和價格體系來確定的,再疊加帶量采購效應(yīng),這會面臨藥品商業(yè)價值的下降問題。”黃勇坦言:醫(yī)?;幊蔀榇眢w系中的雞肋,好開發(fā)但不賺錢。

他解釋:基藥本身的定義是產(chǎn)品成熟,用藥經(jīng)驗成熟,不良反應(yīng)較少,這是做基藥的基本原則,因為其要解決最廣大老百姓的利益醫(yī)療需求,獨家品種進(jìn)基藥畢竟是少數(shù);只要進(jìn)了基藥,則意味著與醫(yī)?;局丿B——畢竟基藥品種未進(jìn)醫(yī)保的,已經(jīng)是極少數(shù);進(jìn)入醫(yī)保面臨的就是醫(yī)保支付價的急劇下降,起步至少50%。

而進(jìn)入基藥和醫(yī)保,就面臨本省內(nèi)的放量和全國的放量問題,量肯定會增加,如果進(jìn)入省內(nèi)銷售金額排名的Top50或者Top100名,根據(jù)帶量采購的邏輯,則很有可能被帶量,企業(yè)直接供貨,代理商就基本出局——這是一個組合拳的邏輯。黃勇表示。

是否擠壓非基藥空間?

按照會議流傳消息:按照目前全國每家三甲醫(yī)院在用藥平均1500個品種計算,基藥數(shù)量900個才能滿足政策要求。在986的背景下,這是否會極大擠壓非基藥產(chǎn)品的生存空間?

黃勇算了一組數(shù)字:等級醫(yī)院的1500個品種,至少有900個是基藥,那么剩下600個非基藥,按三七開,30%是中成藥,70%是化藥,那么化藥也僅剩400個左右了,再刨除兩三百個全球新化合物和原研企業(yè)和外資藥企的新特藥,留給內(nèi)資企業(yè)的也只有一兩百個生存機(jī)會了。

此外,需要注意的是,經(jīng)濟(jì)性是藥品會否納入基本藥物目錄的主要考量因素。腫瘤的治療越來越向慢性病治療趨同,基本醫(yī)療機(jī)構(gòu)理應(yīng)該配備越來越多的腫瘤藥品,以備患者使用,但總體來說,腫瘤藥物的價格較高,且都是獨家產(chǎn)品,未來是否會有更多的腫瘤藥物納入基藥仍然值得衡量。

基藥本身的概念,就是廣覆蓋、惠民、價格低、用藥成熟、不良反應(yīng)少,如果剛剛上市的腫瘤新藥,沒有很強(qiáng)的降價動力,即使進(jìn)入基藥,也違背了基藥的初衷。黃勇認(rèn)為,過專利期的品種,如果是原研企業(yè)或者是國產(chǎn)的企業(yè),他們的研發(fā)和報批成本基本上已經(jīng)掙回來了。現(xiàn)在的成本主要是工業(yè)成本,所以它們具備進(jìn)入基藥之后降價的先決條件。而新藥仍然需要漫長的回報期,很難有降價動力,也無需進(jìn)入基藥。

綜合來看,國產(chǎn)仿制藥比較成熟,療效經(jīng)過確認(rèn),有降價空間的過專利期藥品,會更有可能進(jìn)入基藥。

隨著國家對基藥的關(guān)注提上日程,會進(jìn)一步強(qiáng)化基藥目錄的作用,這也或使未來的臨床用藥格局出現(xiàn)新一輪洗牌。

110102000668(1)號

110102000668(1)號