12月21日訊 公開(kāi)資料顯示,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化藥注射劑市場(chǎng)規(guī)模突破6300億元,比2018年增長(zhǎng)約200億元,TOP20產(chǎn)品合計(jì)銷(xiāo)售額超1000億。這其中,仿制藥占據(jù)了相當(dāng)大一部分。如此巨大的醫(yī)保支出,監(jiān)管部門(mén)降至列入集中采購(gòu)的范圍當(dāng)然只是時(shí)間問(wèn)題。對(duì)比口服仿制藥產(chǎn)品在國(guó)家集采中的表現(xiàn),注射劑企業(yè)當(dāng)然明白大勢(shì)無(wú)法逆轉(zhuǎn)。隨著第四批集采漸行漸近,注射劑一致性評(píng)價(jià)申報(bào)及過(guò)評(píng)工作也如火如荼。

廣譜抗生素扎堆申報(bào) 多個(gè)抗腫瘤品類(lèi)過(guò)評(píng)

我們梳理了注射劑一致性評(píng)價(jià)的最新情況,從注射劑產(chǎn)品申報(bào)品種的適應(yīng)癥分類(lèi)來(lái)看,呈現(xiàn)出覆蓋范圍較廣、類(lèi)型分散的特征,并沒(méi)有出現(xiàn)某一適應(yīng)癥申報(bào)特別集中的情形。

從注射劑一致性評(píng)價(jià)申報(bào)受理排名來(lái)看,注射用頭孢曲松鈉、鹽酸氨溴索注射液、注射用頭孢他啶、注射用帕瑞昔布鈉、注射用泮托拉唑鈉等品類(lèi),申報(bào)企業(yè)數(shù)量最多、最為激烈。

其中,廣譜抗生素注射用頭孢曲松鈉受理號(hào)及申報(bào)企業(yè)數(shù)量都是最多,其次是呼吸道疾病品類(lèi)、鎮(zhèn)痛藥品類(lèi)以及消化道品類(lèi)的申報(bào)數(shù)量較多。

圖表1 注射劑一致性評(píng)價(jià)申報(bào)受理TOP10

數(shù)據(jù)來(lái)源:CDE、公司公告、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心,截至2020年11月初

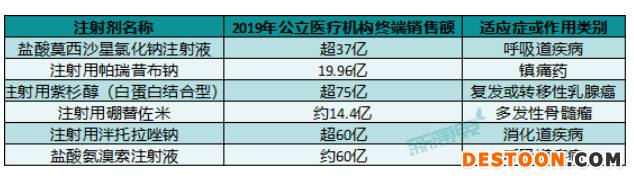

從申報(bào)品種終端銷(xiāo)售額來(lái)看,申報(bào)的注射劑市場(chǎng)規(guī)模較大,如鹽酸氨溴索注射液、注射用泮托拉唑鈉等品類(lèi),2019年公立醫(yī)療機(jī)構(gòu)終端銷(xiāo)售均超60 億元,另外還有注射用頭孢曲松鈉、注射用奧美拉唑鈉等,市場(chǎng)規(guī)模都超30億。而上述注射液申報(bào)企業(yè)數(shù)量靠前,一致性評(píng)價(jià)競(jìng)爭(zhēng)激烈。

圖表2 重點(diǎn)申報(bào)品種終端銷(xiāo)售及適應(yīng)癥分類(lèi)

數(shù)據(jù)來(lái)源:NMPA、公司公告、券商研報(bào)、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心

不過(guò),申報(bào)數(shù)量較多并不代表過(guò)評(píng)幾率就一定高。從已通過(guò)(或視同通過(guò))一致性評(píng)價(jià)的注射劑品類(lèi)來(lái)看,跟申報(bào)品種并沒(méi)有太多交集。按照通過(guò)(或視同通過(guò))廠(chǎng)家數(shù)的排名看,鹽酸莫西沙星氯化鈉注射液有6家通過(guò),左乙拉西坦注射用濃溶液有5家,注射用帕瑞昔布鈉有5家。

圖表3 部分已通過(guò)(或視同通過(guò))一致性評(píng)價(jià)的注射劑

數(shù)據(jù)來(lái)源:CDE、公司公告、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心,更新至2020.12.3

從市場(chǎng)規(guī)模來(lái)看,過(guò)評(píng)注射劑在公立醫(yī)療機(jī)構(gòu)終端銷(xiāo)售額相比申報(bào)品類(lèi)的更高,適應(yīng)癥類(lèi)別除了呼吸道、消化道疾病之外,乳腺癌、骨瘤癌等抗腫瘤類(lèi)別的注射劑也位列過(guò)評(píng)品類(lèi)中。其中,注射用紫杉醇(白蛋白結(jié)合型)、注射用泮托拉唑鈉、鹽酸氨溴索注射液等市場(chǎng)潛力較大。

圖表4 重點(diǎn)過(guò)評(píng)品種終端銷(xiāo)售情況

數(shù)據(jù)來(lái)源:NMPA、券商研報(bào)、公司公告、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心

一致性評(píng)價(jià)申報(bào)策略:尋找競(jìng)爭(zhēng)對(duì)手更少的賽道

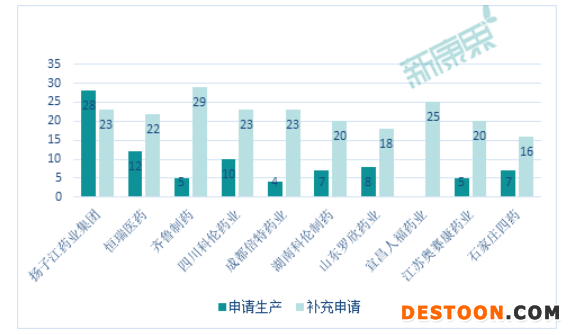

從注射劑一致性評(píng)價(jià)申報(bào)情況來(lái)看,申請(qǐng)生產(chǎn)以及補(bǔ)充申請(qǐng)較多的企業(yè)為揚(yáng)子江藥業(yè)、恒瑞醫(yī)藥、齊魯制藥、四川科倫藥業(yè)等等,既有大型仿制藥生產(chǎn)企業(yè),也有像科倫藥業(yè)這樣專(zhuān)注于注射劑的龍頭。

圖表5 遞交注射劑一致性評(píng)價(jià)數(shù)量(按受理號(hào))

數(shù)據(jù)來(lái)源:CDE、公司公告、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心,截至2020年12月初

截至12月初,從通過(guò)一致性評(píng)價(jià)的注射劑品種數(shù)量來(lái)看,正大天晴和科倫藥業(yè)最多,各有5個(gè);其次為恒瑞醫(yī)藥、豪森藥業(yè)、南京正大天晴、揚(yáng)子江,各有4個(gè);普利制藥、齊魯制藥、司太立、石家莊四藥、四川匯宇,各有3個(gè)。

圖表6 部分企業(yè)通過(guò)(或視同通過(guò))一致性評(píng)價(jià)數(shù)量 (單位:個(gè))

數(shù)據(jù)來(lái)源:CDE、公司公告、公開(kāi)資料,中康產(chǎn)業(yè)資本研究中心,截至2020年12月初

從過(guò)評(píng)企業(yè)來(lái)看,主要集中在大型藥企,企業(yè)的綜合實(shí)力均較強(qiáng)。相關(guān)通過(guò)注射劑一致性評(píng)價(jià)的企業(yè)數(shù)量較多的如正大天晴、恒瑞醫(yī)藥、豪森藥業(yè)等,都是技術(shù)能力強(qiáng)、成本控制好、產(chǎn)品梯隊(duì)優(yōu)的企業(yè),研發(fā)、生產(chǎn)實(shí)力都排在第一梯隊(duì)。

另外一部分則是大型仿制藥企業(yè),如齊魯制藥、石家莊四藥等等,生產(chǎn)規(guī)模大、實(shí)力強(qiáng)。這類(lèi)頭部仿制藥企業(yè),不僅在注射劑領(lǐng)域過(guò)評(píng)數(shù)量多,在其他品類(lèi)的仿制藥過(guò)評(píng)數(shù)量也排名靠前。

下面就以恒瑞為例,對(duì)大型藥企的注射劑申報(bào)情況作簡(jiǎn)單分析。根據(jù)信達(dá)證券的研報(bào)顯示,截至2020年5月的統(tǒng)計(jì),恒瑞醫(yī)藥共有約20個(gè)存量注射劑品種申報(bào)一致性評(píng)價(jià),大部分樣本醫(yī)院銷(xiāo)售規(guī)模>1億元的注射劑品種,均已申報(bào);還有部分按新分類(lèi)申報(bào)上市的注射劑品種,大多目前已上市企業(yè)數(shù)較少,競(jìng)爭(zhēng)格局良好;另有3個(gè)品種已按新分類(lèi)獲批上市(視同)通過(guò)一致性評(píng)價(jià)。

圖表7 恒瑞醫(yī)藥注射劑品種申報(bào)一致性評(píng)價(jià)概況

數(shù)據(jù)來(lái)源:GBISOURCE,Wind,信達(dá)證券研發(fā)中心,中康產(chǎn)業(yè)資本研究中心,截止2020-5-17

其中,碘克沙醇注射液、多西他賽注射液、鹽酸右美托咪定注射液等品類(lèi)在醫(yī)院端銷(xiāo)售額較高,2019年樣本醫(yī)院銷(xiāo)售額約11億~17億元,市場(chǎng)潛力大,從類(lèi)型上來(lái)看多為造影劑、止痛劑、腫瘤用藥等。

此外還有A股市場(chǎng)上的輸液龍頭科倫藥業(yè)??苽愃帢I(yè)生產(chǎn)的注射劑類(lèi)型主要覆蓋大容量注射劑(輸液)、小容量注射劑(水針)、注射用無(wú)菌粉針(含分裝粉針及凍干粉針)等等。

圖表8 科倫藥業(yè)按新分類(lèi)申報(bào)上市的注射劑品種競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:信達(dá)證券,中康產(chǎn)業(yè)資本研究中心,截至2020.5

從科倫藥業(yè)申報(bào)上市的品種來(lái)看,可以分為兩大類(lèi)型,一是各腫瘤及普通疾病適應(yīng)癥用藥的注射液,此類(lèi)型注射劑的市場(chǎng)潛力較大,但相應(yīng)地,申報(bào)一致性評(píng)價(jià)的企業(yè)數(shù)量也多,競(jìng)爭(zhēng)較激烈;二是葡萄糖、電解質(zhì)、氨基酸、魚(yú)油中長(zhǎng)鏈脂肪乳等營(yíng)養(yǎng)補(bǔ)充類(lèi)型的注射液,此類(lèi)細(xì)分領(lǐng)域的注射劑其市場(chǎng)潛力雖然小,但是過(guò)評(píng)企業(yè)也少,還有部分品類(lèi)仍未上市,類(lèi)同細(xì)分賽道的“藍(lán)海”。

哪類(lèi)企業(yè)過(guò)評(píng)幾率更高?

有幾個(gè)維度可以作為注射劑生產(chǎn)企業(yè)通過(guò)一致性評(píng)價(jià)的依據(jù):一是申報(bào)較早的品種按照審評(píng)隊(duì)列優(yōu)先順序有望率先通過(guò),但不排除部分申報(bào)較早的品種由于技術(shù)要求的更新而需補(bǔ)充材料的可能性。

還有一種是,申報(bào)企業(yè)較多的品種可能隨著評(píng)審人員對(duì)其關(guān)鍵技術(shù)指標(biāo)的熟悉掌握而有可能率先通過(guò),這種情形更多體現(xiàn)在大型仿制藥企中,憑借其他品類(lèi)的過(guò)評(píng)經(jīng)驗(yàn),大型仿制藥企在注射劑一致性評(píng)價(jià)中優(yōu)勢(shì)突出。

另外就是綜合型藥企,尤其是質(zhì)量控制好的生產(chǎn)企業(yè),有望在注射劑一致性評(píng)價(jià)中一馬當(dāng)先。

注射劑一致性評(píng)價(jià)的加速發(fā)展,離不開(kāi)集采政策的帶動(dòng)作用。雖然第一批、第二批集采并未納入注射劑,但今年第三批集采中,已有7個(gè)注射劑品種被納入。

按照國(guó)家藥品集采的規(guī)則,任何品種的仿制藥一致性評(píng)價(jià)達(dá)到3家以上,才可以開(kāi)展帶量采購(gòu)。今年5月,國(guó)家藥監(jiān)局印發(fā)通知稱(chēng),開(kāi)展化學(xué)藥品注射劑仿制藥質(zhì)量和療效一致性評(píng)價(jià)工作。這被視為開(kāi)展注射劑集采的信號(hào)。此后,注射劑一致性評(píng)價(jià)工作進(jìn)程加快。

在最近流出的第四批集采通知名單中,包括鹽酸氨溴索注射液、布洛芬注射液等6個(gè)品種。隨著越來(lái)越多的注射劑產(chǎn)品通過(guò)一致性評(píng)價(jià),今后的集采將進(jìn)一步擴(kuò)大注射劑集采范圍,其價(jià)格也將大幅下降。

小 結(jié)

從申報(bào)及過(guò)評(píng)情況看,廣譜抗生素注射劑競(jìng)爭(zhēng)尤為激烈,而過(guò)評(píng)品類(lèi)除了一般適應(yīng)癥之外,抗腫瘤品類(lèi)也逐漸增加。頭部企業(yè)在注射劑申報(bào)策略上,選擇目前已上市企業(yè)數(shù)較少、競(jìng)爭(zhēng)格局良好的品類(lèi),企業(yè)將分得市場(chǎng)頭啖湯。而擁有豐富技術(shù)經(jīng)驗(yàn)、強(qiáng)大生產(chǎn)實(shí)力的大型仿制藥企,更容易在一致性評(píng)價(jià)中一馬當(dāng)先。

110102000668(1)號(hào)

110102000668(1)號(hào)