3月3日訊 2020年11月,上海陽光醫(yī)藥采購網(wǎng)公布了第三批帶量采購中選結(jié)果,緊接著,在2021年2月,又公布了第四批中選結(jié)果。在不到3個月的時間里,上海陽光醫(yī)藥采購網(wǎng)公布了兩批中選結(jié)果,公布頻次之高,預(yù)示著集采常態(tài)化趨勢已越發(fā)明顯,非集采品種在將來的某一天,終將面對“是否進(jìn)入集采”的靈魂拷問。

在這一拷問面前,企業(yè)決策者們一定會有很多疑問:進(jìn)入或未進(jìn)入集采的品種,采購金額分別會出現(xiàn)什么樣的變化?集采中標(biāo)品種的市占率真的會提升嗎?品種中標(biāo)前后,處方科室的分布會有變化嗎?

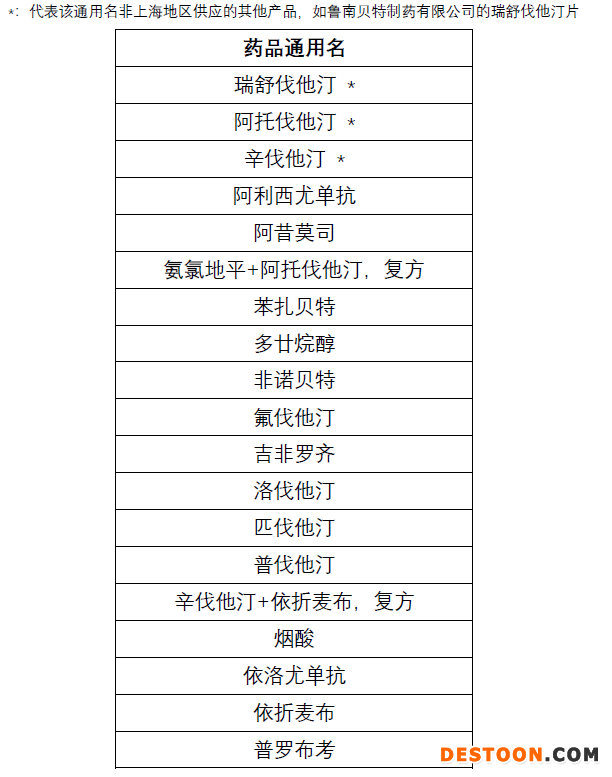

本文以上海地區(qū)醫(yī)院采購的降脂藥為例,聯(lián)合HMAS(醫(yī)院市場分析系統(tǒng))及RAS(醫(yī)院處方分析系統(tǒng))兩個數(shù)據(jù)產(chǎn)品的數(shù)據(jù),為大家來解答這些問題,看看帶量采購對上海地區(qū)醫(yī)院降脂藥采購格局究竟有何影響。本文提及的“前兩批集采”,分別代表18年12月公布的第一批4+7集采公告,以及20年1月公布的第二批集采公告。前兩批進(jìn)入集采的降脂品種請見表1,非前兩批進(jìn)入集采的降脂品種請見表2,這些品種均為上海地區(qū)的采購產(chǎn)品。

表1 前兩批進(jìn)入集采的降脂品種列表(上海地區(qū)供應(yīng))

表2 非前兩批進(jìn)入集采降脂品種列表(上海地區(qū)采購)

中標(biāo)/非中標(biāo)品種集采執(zhí)行前后采購金額會發(fā)生什么變化?

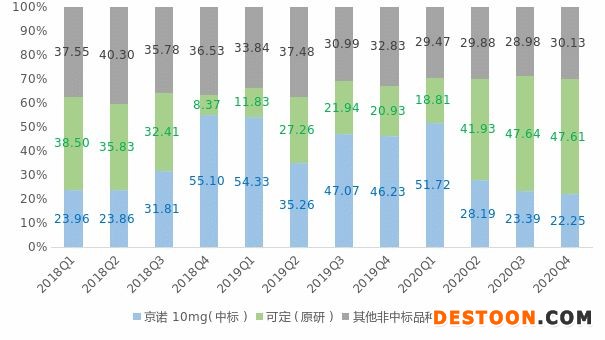

圖1展示了第一批進(jìn)入上海集采的兩個降脂品種(京諾10mg+阿樂20mg)醫(yī)院采購金額的變化。由圖可見,2018年的采購金額一直處于平穩(wěn)上升趨勢,但在2019年的Q1與Q2出現(xiàn)了大幅下降,環(huán)比降幅分別為38.63%及54.04%,這段時間正好是第一批集采開始在上海執(zhí)行的時間。在往后的三個季度時間里(2019Q3-2020Q1),采購金額趨于平穩(wěn),但各季度的采購金額依舊沒有達(dá)到2018年Q4的1/2。接著,在第二批集采開始執(zhí)行的2020年Q2,采購金額再一次出現(xiàn)了大幅下降,環(huán)比降幅高達(dá)92.06%。Q3與Q4兩個季度的采購金額一直與Q2持平,且再未達(dá)到過2020年Q1的1/10。

圖1 第一批集采降脂品種(京諾10mg+阿樂20mg)上海地區(qū)醫(yī)院采購金額及增長率

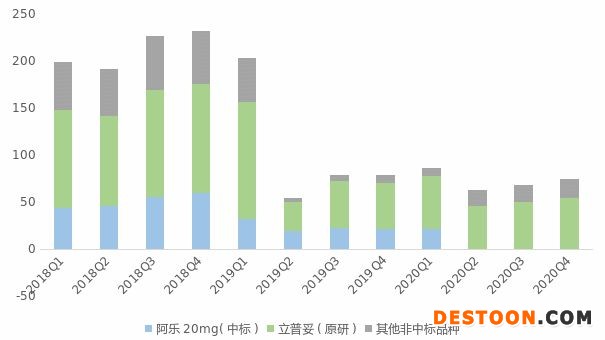

分析完第一批集采的兩個降脂品種后,我們再來看看第二批進(jìn)入集采的辛伐他汀片(山德士,20mg)表現(xiàn)如何。由圖2可見,第二批集采開始執(zhí)行的2020年Q2,其采購金額出現(xiàn)了大幅增長,但此增長的原因似乎在于Q1采購金額的異常。在往后的兩個季度時間里(2020Q3-Q4),其采購金額稍有回落,相較于第二批集采開始執(zhí)行前的表現(xiàn),也是稍顯遜色的。

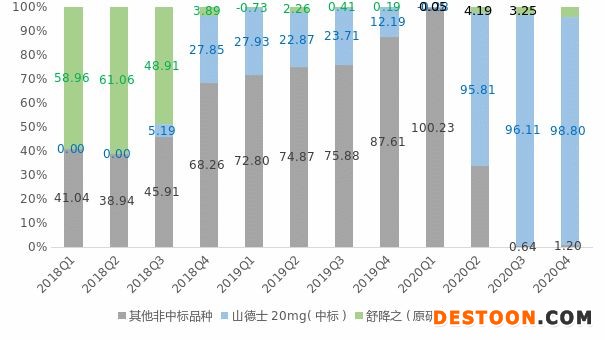

圖2 第二批集采降脂品種(20mg辛伐他汀片,山德士)上海地區(qū)醫(yī)院采購金額及增長率

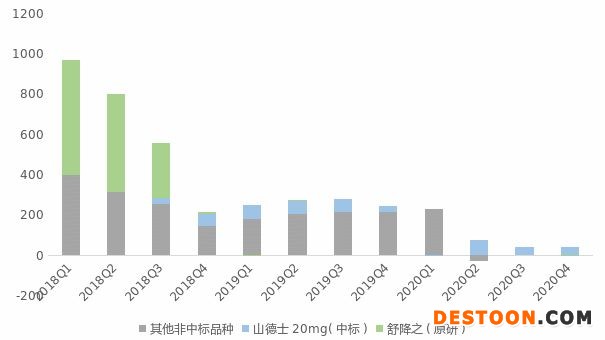

非集采的降脂品種表現(xiàn)如何呢?圖3展示了非前兩批上海集采的降脂品種(具體品種見表2)醫(yī)院采購金額的變化。由圖可見,第一批集采開始執(zhí)行的2019年Q2,其采購金額的變化趨勢與集采品種(京諾10mg+阿樂20mg)類似,都出現(xiàn)了大幅下降。而在往后的時間里,其采購金額一直保持平穩(wěn),第二批集采的執(zhí)行似乎并沒有對其采購造成很大的影響,但相比于第一批集采開始前的金額,也有一定程度的下降。

圖3 非前兩批集采降脂品種上海地區(qū)醫(yī)院采購金額及增長率

由以上三張圖的分析,我們可以總結(jié)出進(jìn)入或未進(jìn)入上海集采的降脂品種,其采購金額的變化趨勢:1)進(jìn)入集采的品種在集采開始執(zhí)行后,上海地區(qū)的醫(yī)院采購金額均會呈現(xiàn)下降趨勢,但較晚進(jìn)入集采的品種受到的沖擊可能會更小一些;2)未進(jìn)入集采的品種在集采開始執(zhí)行后,上海地區(qū)的醫(yī)院采購金額同樣會呈現(xiàn)下降趨勢,但隨著集采批次的增多,這種下降趨勢會越來越平穩(wěn)。

中標(biāo)品種的市占率是否有所提升?

圖4-圖6分別展示了兩批三種集采降脂通用名的中標(biāo)品種、原研品種及其他非中標(biāo)品種在上海醫(yī)院采購金額/占比的變化。

圖4.1 瑞舒伐他汀上海醫(yī)院采購金額(百萬元)

圖4.2 瑞舒伐他汀上海醫(yī)院采購金額占比(%)

圖5.1 阿托伐他汀上海醫(yī)院采購金額(百萬元)

圖5.2 阿托伐他汀上海醫(yī)院采購金額占比(%)

圖6.1 辛伐他汀上海醫(yī)院采購金額(萬元)

圖6.2 辛伐他汀上海醫(yī)院采購金額占比(%)

從圖中可以看出,三種通用名在開始執(zhí)行集采后,總采購金額都有一定程度的下降,降幅均超過50%(瑞舒伐他汀和阿托伐他汀的采購金額在2019年Q2分別下降了65.10%和73.13%,辛伐他汀的采購金額則在2020年Q2下降了77.35%)。

第一批中標(biāo)品種(京諾10mg及阿樂20mg)在集采執(zhí)行后的市占率并沒有呈現(xiàn)上升趨勢,原研產(chǎn)品的市占率反倒迅猛上升,在2020年Q4均超過了45%(可定的市占率為47.61%,立普妥的市占率為72.96%);第二批中標(biāo)的山德士辛伐他?。?0mg)在集采執(zhí)行后卻和第一批中標(biāo)的兩個品種表現(xiàn)有所不同,其市占率在2020年Q2后均超過了95%,而原研舒降之的市占率在2018年Q4以后就一直保持在5%以內(nèi)。

總結(jié)以上分析,我們可以得出結(jié)論:1)集采降脂通用名在執(zhí)行集采后,上海地區(qū)的醫(yī)院總采購金額都有超過50%的下降;2)中標(biāo)品種的市占率不一定會提升,具體情況依品種而定。

中標(biāo)品種集采執(zhí)行前后的處方科室分布有何變化?

圖7和圖8分別展示了第一批上海集采降脂品種(京諾10mg及阿樂20mg)在集采執(zhí)行前后上海樣本醫(yī)院處方金額科室分布的變化情況。集采執(zhí)行前統(tǒng)計了2018年Q1至2019年Q1的處方金額,集采執(zhí)行后統(tǒng)計了2019年Q2至2020年Q2的處方金額。

圖7 京諾10mg集采執(zhí)行前后上海樣本醫(yī)院各科室處方金額占比

圖8 阿樂20mg集采執(zhí)行前后上海樣本醫(yī)院處方金額占比TOP11科室

從圖中可以看出,1)集采執(zhí)行前后,這兩個品種處方金額占比前10的科室排名均沒有太大變化,前10以外其他科室的占比都有一定幅度的增加;2)京諾10mg在全科醫(yī)療科的處方金額占比有一定提高(占比增長了45.76%),而在普通內(nèi)科門診的處方金額占比有所降低(占比減少了47.47%);3)阿樂20mg在神經(jīng)內(nèi)科門診的處方金額占比有大幅提高(占比增長了102.09%),而在全科醫(yī)療科的處方金額占比有一定程度的降低(占比減少了25.90%)。這些結(jié)論提示,這兩個品種的主要處方科室并沒有很大改變。