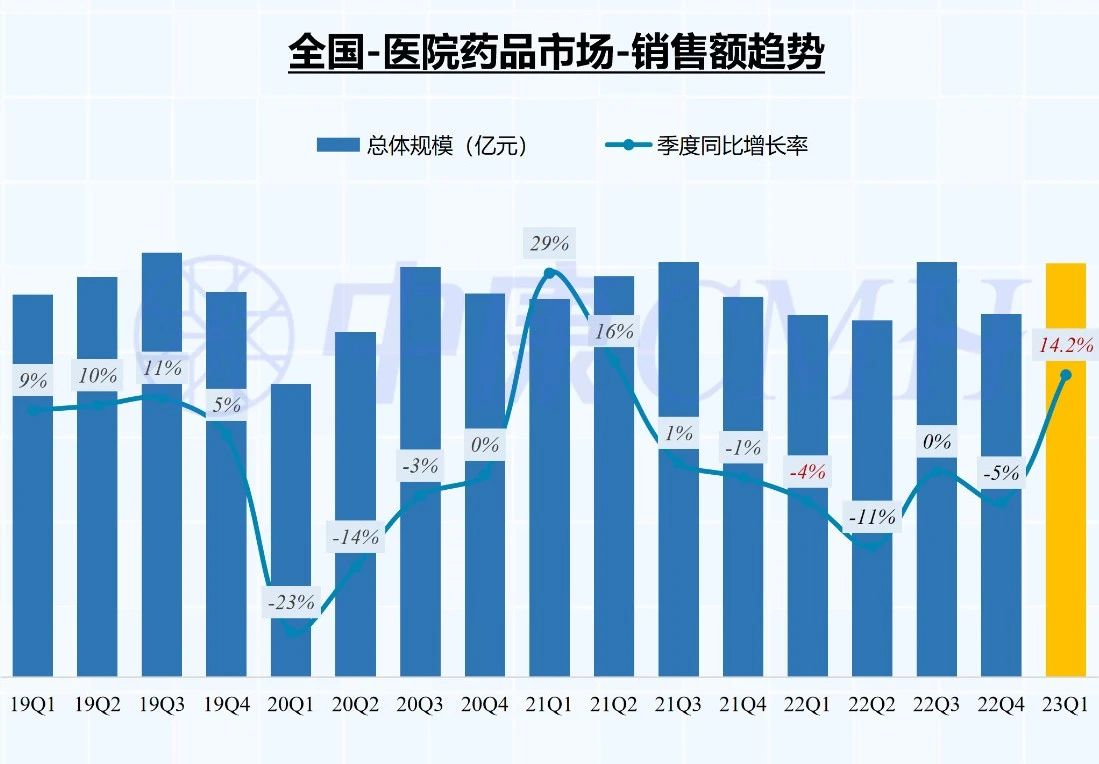

2023年第一季度,醫(yī)院藥品銷售總額環(huán)比快速提升,銷售額達(dá)2594億元。與2022年同期相比,銷售額實(shí)現(xiàn)雙位數(shù)增長(zhǎng)(+14.2%)。

統(tǒng)計(jì)口徑:代表中國(guó)二級(jí)及以上公立醫(yī)院,以醫(yī)院采購(gòu)價(jià)計(jì)算,下同

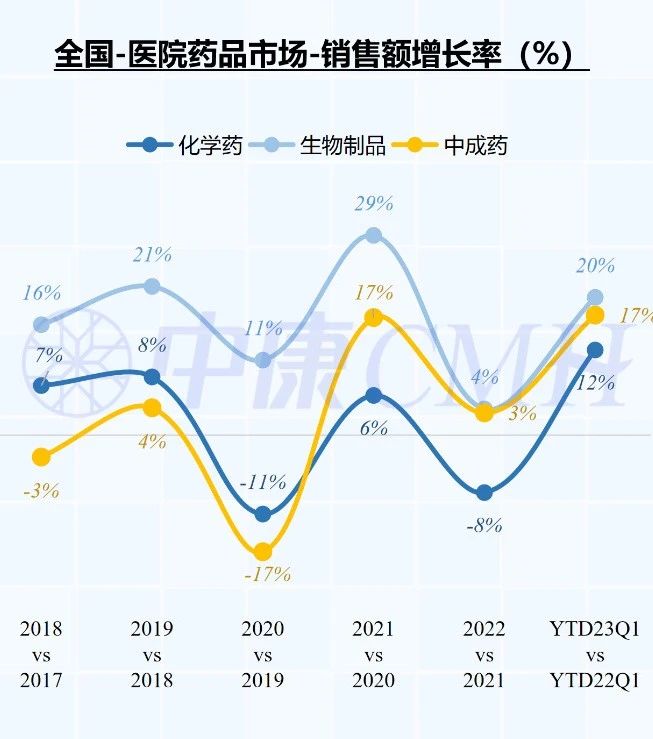

01、化藥、中成藥、生物制品 均獲得雙位數(shù)增長(zhǎng)

自2019年集采制度執(zhí)行以來,化學(xué)藥在醫(yī)院市場(chǎng)銷售份額占比逐年下滑,由2018年的75.4%下滑至2023Q1的68.2%;同時(shí),生物制品銷售份額不斷提升,從2018年的8.4%上漲至2023Q1的15.3%;中成藥占比相對(duì)穩(wěn)定,其2023年Q1占比為16.5%。

2023年第一季度,化學(xué)藥、生物制品和中成藥銷售額均獲得亮眼增長(zhǎng),分別同比增長(zhǎng)12%、20%、17%。

02、本土企業(yè)規(guī)模增長(zhǎng)領(lǐng)先 份額占比提升至72.4%

分不同企業(yè)來看,本土企業(yè)在2023Q1銷售額占比已達(dá)72.4%,回升至2018年水平,跨國(guó)企業(yè)份額占比27.6%。

與去年第一季度相比,本土企業(yè)和跨國(guó)企業(yè)2023年第一季度銷售額同比均有所回升,增速提高到雙位數(shù)水平,其中本土企業(yè)增長(zhǎng)相對(duì)領(lǐng)先,為16%,跨國(guó)企業(yè)增長(zhǎng)11%。

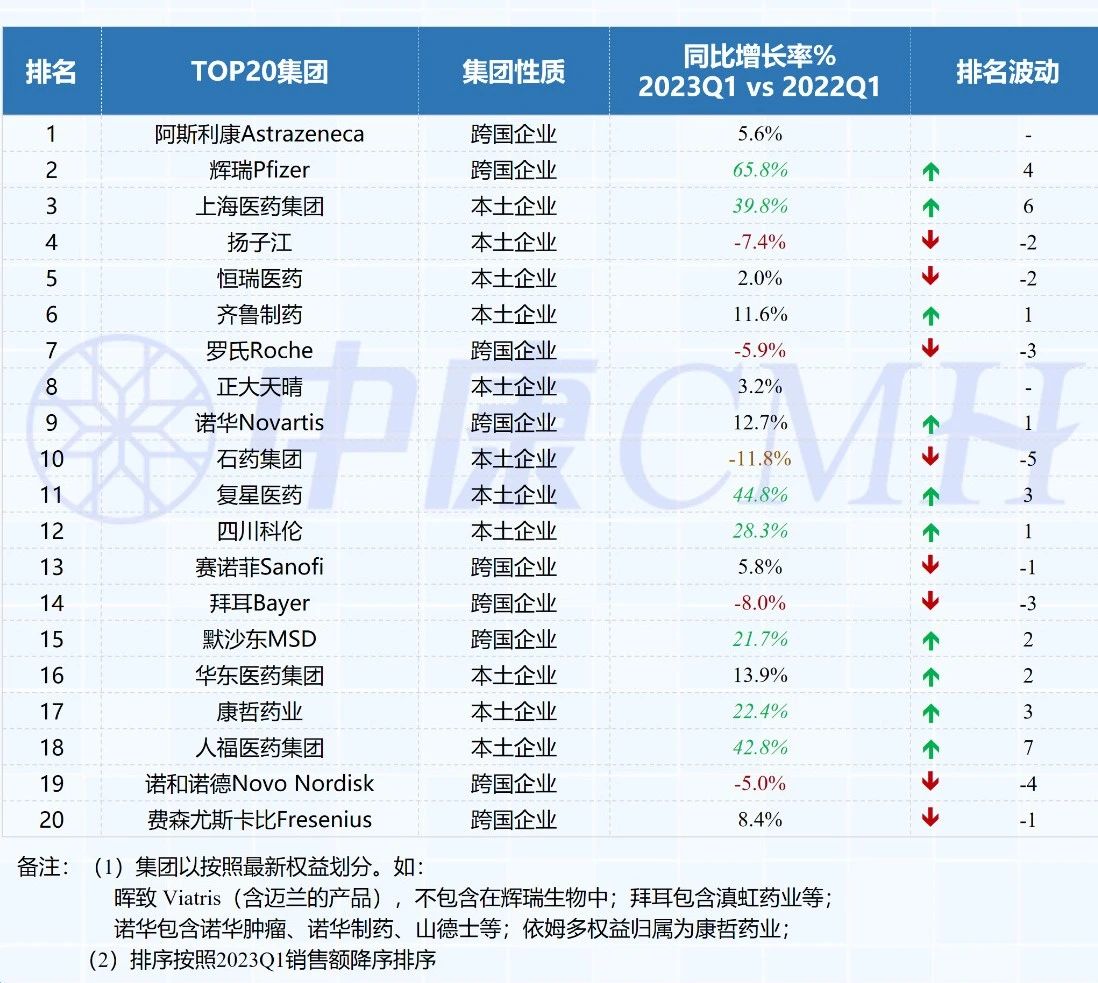

聚焦TOP20企業(yè),阿斯利康、輝瑞、上海醫(yī)藥在醫(yī)院市場(chǎng)規(guī)模位居前三,其中輝瑞、上海醫(yī)藥集團(tuán)在抗感染藥物的增長(zhǎng)驅(qū)動(dòng)下,銷售規(guī)??焖偬嵘仍鏊俜謩e達(dá)65.8%、39.8%。

復(fù)星醫(yī)藥、四川科倫、默沙東、康哲藥業(yè)和人福醫(yī)藥表現(xiàn)同樣亮眼,增速超20%。

03、品類及產(chǎn)品表現(xiàn) 輝瑞新冠藥規(guī)模暴漲543倍

從ATC分類來看,2023Q1銷售額排名前三的治療領(lǐng)域?yàn)榭?u>腫瘤藥和免疫機(jī)能調(diào)節(jié)藥、系統(tǒng)用抗感染藥、血液和造血器官用藥,銷售額同比增速分別為2.4%、41.8%、19.9%。

14個(gè)治療領(lǐng)域用藥中,除系統(tǒng)用抗感染藥、血液和造血器官用藥外,心血管系統(tǒng)、呼吸系統(tǒng)、皮膚病用藥也獲得雙位數(shù)增長(zhǎng)。

排名前20名的通用名中,5個(gè)為系統(tǒng)用抗感染藥物,分別為頭孢哌酮舒巴坦、人免疫球蛋白、哌拉西林鈉他唑巴坦鈉、奈瑪特韋/利托那韋和奧司他韋,2023Q1銷售額同比增速均超50%,其中輝瑞的奈瑪特韋/利托那韋規(guī)模暴漲543倍。

人血白蛋白(血液和造血器官用藥)、布地奈德(呼吸系統(tǒng)用藥)、瑞 芬 太 尼(神經(jīng)系統(tǒng)用藥)銷售規(guī)模亦獲得快速提升。

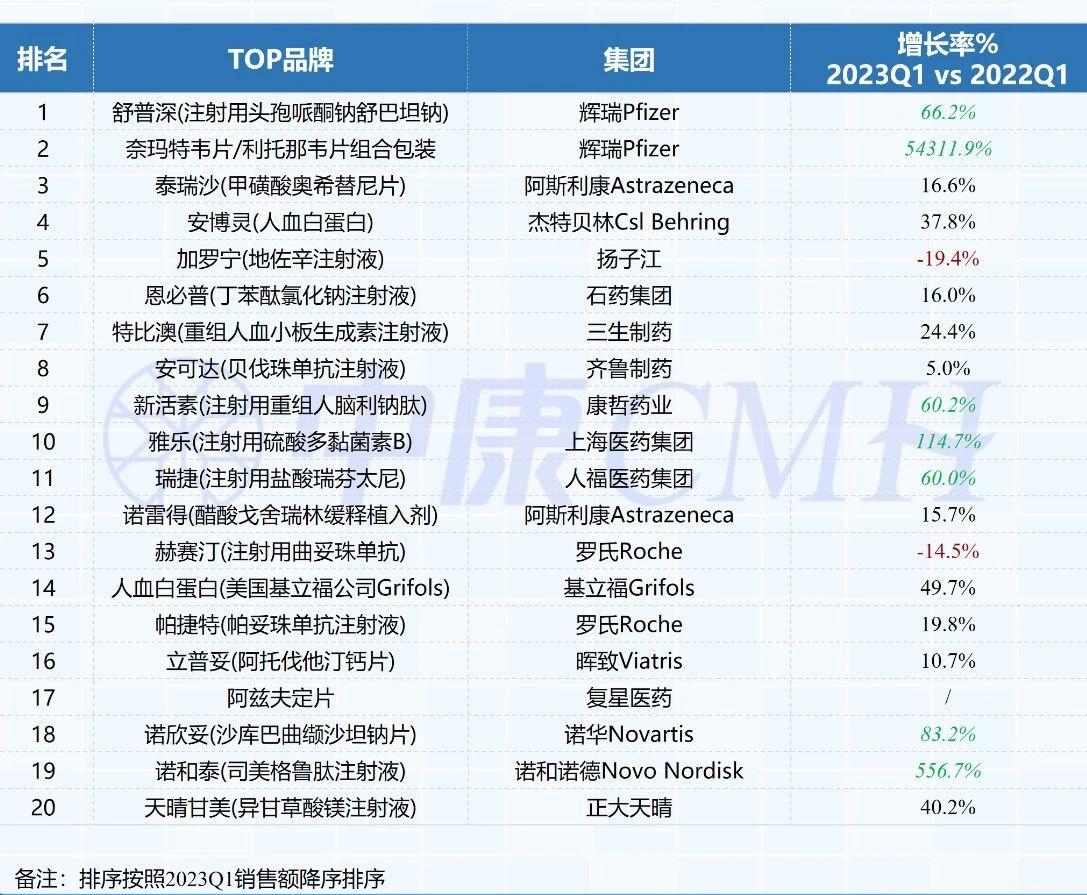

從產(chǎn)品維度來看, TOP20品牌中,除加羅寧和赫賽汀兩個(gè)產(chǎn)品2023Q1規(guī)模下滑外,其他各品牌醫(yī)院銷售額均提升,其中輝瑞的抗感染藥物舒普深上漲66%,奈瑪特韋片/利托那韋片暴漲543倍,規(guī)模位居市場(chǎng)前兩名。

此外,新活素、雅樂、瑞捷、諾欣妥、諾和泰品牌規(guī)模增長(zhǎng)表現(xiàn)優(yōu)異,同比增速超50%。