近期,受臺風(fēng)等氣候因素影響,京津冀、東北地區(qū)以及部分沿海地區(qū)遭遇暴雨,造成了部分城市內(nèi)澇及洪澇災(zāi)害。

大雨后,往往是細(xì)菌、真菌活躍的階段,此時更容易產(chǎn)生病菌感染,使人患病,此時,抗菌藥就顯得十分重要。那么,當(dāng)前的抗菌藥物市場情況如何?

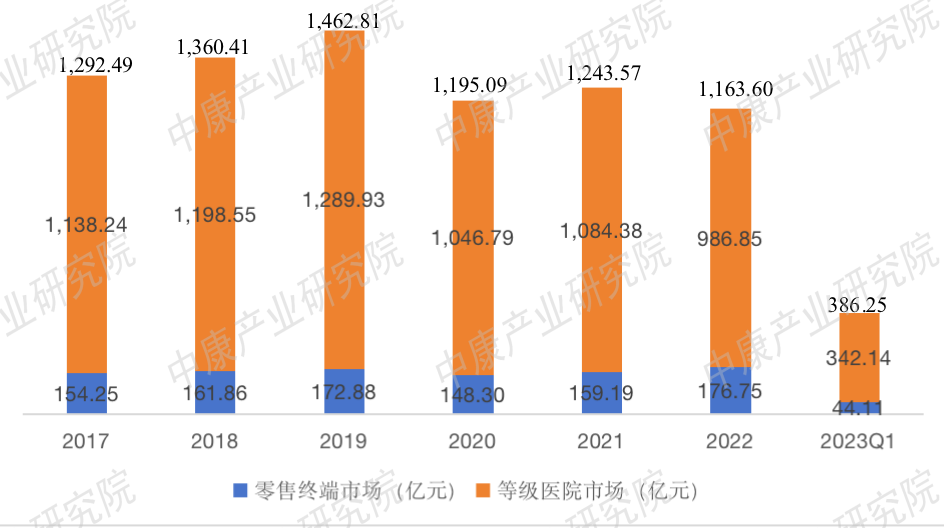

近3年來,由于“限抗令”政策加壓以及疫情影響,全身抗感染藥物的市場規(guī)模較2019年有所下滑。

圖1 2017-2023Q1全身用抗感染藥物品類情況(億元)

數(shù)據(jù)來源:中康CHIS,下同

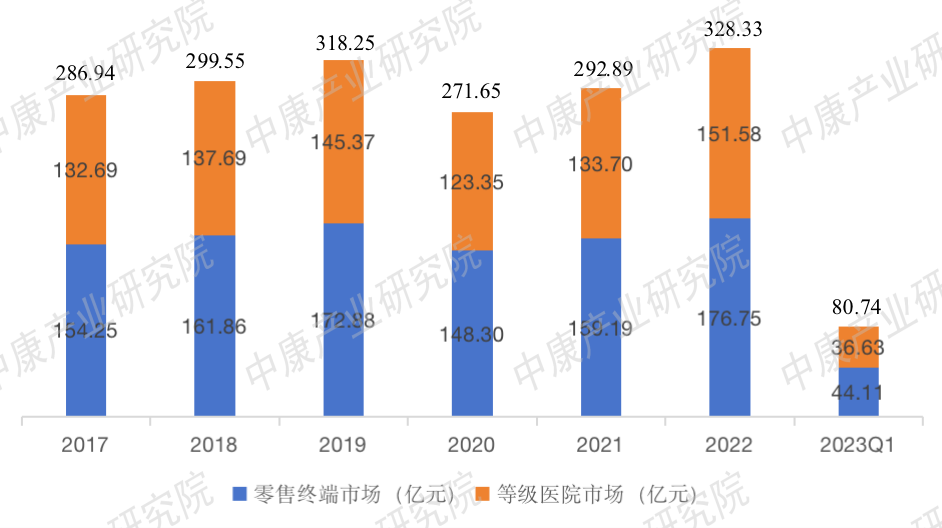

圖2 2017-2023Q1全身用抗真菌藥物品類情況(億元)

抗感染品類中,全身用抗真菌藥占比最大,占整體的四分之一左右。

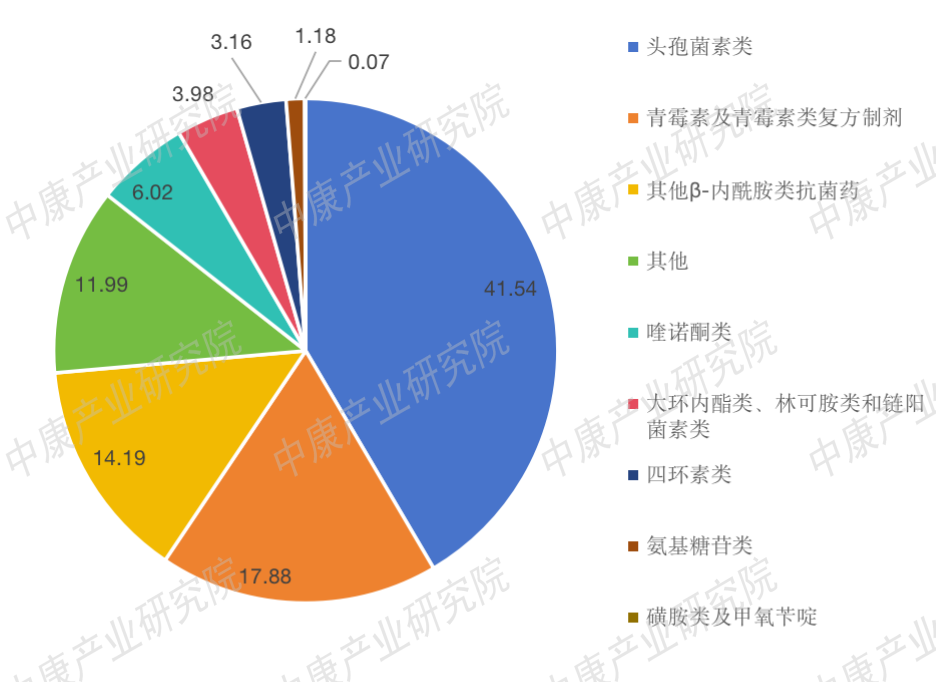

從細(xì)分品類來看,院內(nèi)市場中頭孢菌素類、青霉素類、β-內(nèi)酰胺類抗菌藥分別位列份額前三。

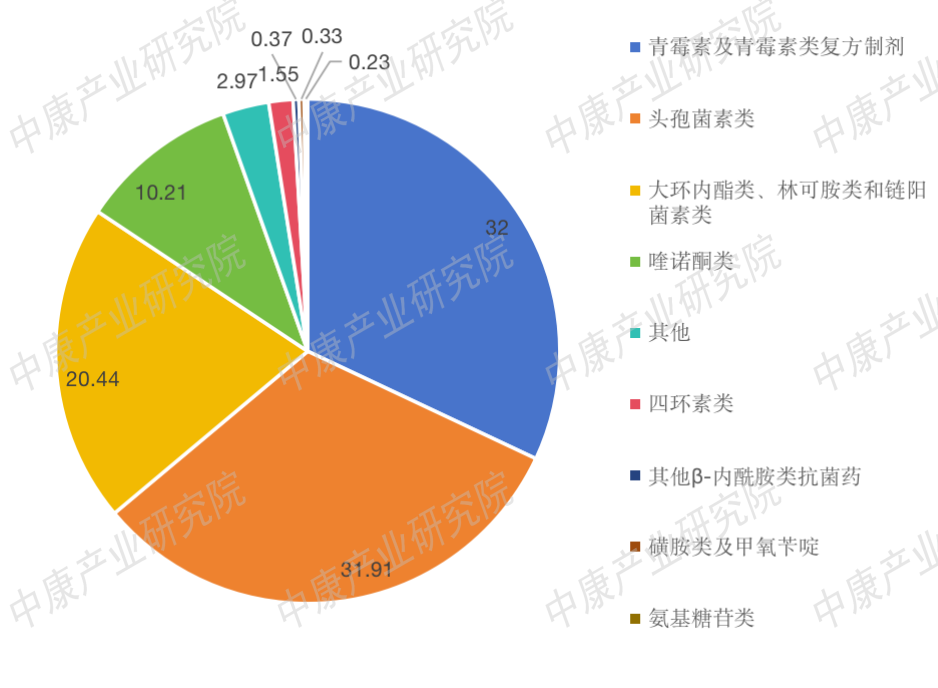

院外市場零售終端中,青霉素類、頭孢菌素類、大環(huán)內(nèi)酯類&林可胺類和鏈陽菌素類排名前三。院內(nèi)外略有差別,其中存在集采等因素的影響。

圖3 2022年等級醫(yī)院細(xì)分品類市場份額(%)

圖4 2022年零售終端細(xì)分品類市場份額(%)

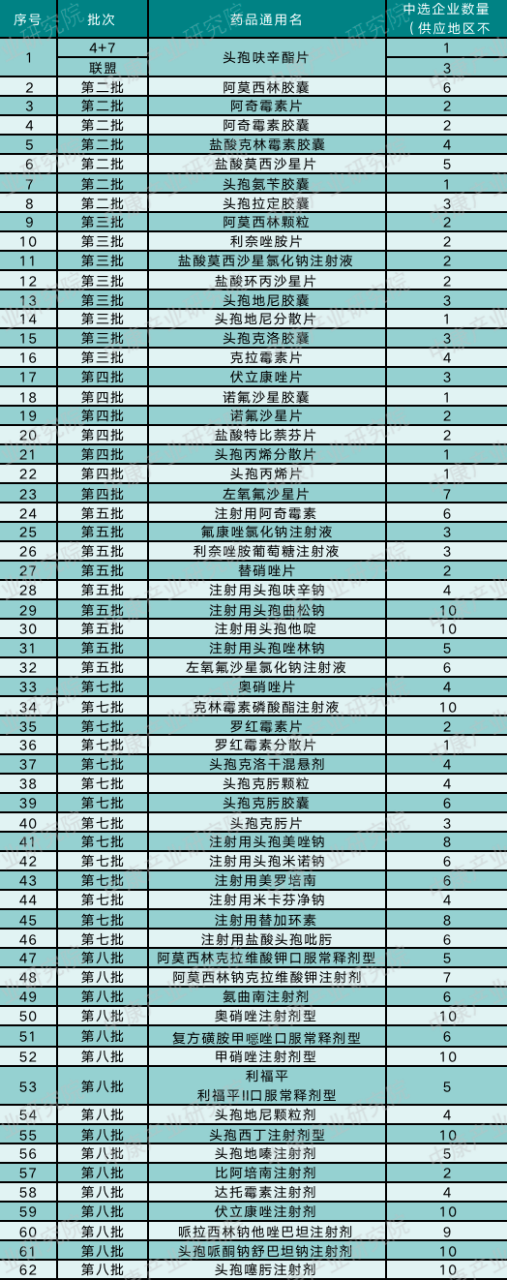

目前,國采已經(jīng)進(jìn)行到第八批,抗菌素作為重點采購對象,已有超50個品種的抗菌藥納入名單,劑型涵蓋了口服常釋劑型,如片劑、膠囊劑、注射劑等。

執(zhí)行集采后,部分品種銷售額發(fā)生急速變化,例如第五批集采中選品種注射用頭孢他啶,自2021年出現(xiàn)大幅下滑。

數(shù)據(jù)顯示,2021Q3注射用頭孢他啶等級醫(yī)院銷售額10.19億元,2021Q4“腰斬”,為4.93億元,2022年全年等級醫(yī)院銷售額僅為14.27億元,不及2021年的35.26億元的一半。

表1 截止至第八批集采納入的抗菌藥

數(shù)據(jù)來源:公開資料,中康產(chǎn)業(yè)研究院整理

第九批國采將至,哪些全身抗菌藥會被納入?

綜合原研+仿制大于5家的基本門檻及其他相關(guān)因素,本文列舉了部分較有可能的品種。

表2 第九批集采抗菌藥預(yù)測

抗菌藥目前存在的品種已相對飽和,新藥研發(fā)更加趨向于針對“耐藥性”和“安全性”的研發(fā)。

由于多重耐藥菌對傳統(tǒng)常用的多種抗菌藥均產(chǎn)生耐藥性,容易無法達(dá)到治療效果,延誤病情,目前,迫切需要具有新機(jī)理或新結(jié)構(gòu)的下一代抗菌藥來解決這些問題,這將是長期的剛性需求。

嚴(yán)重的感染通常發(fā)生在身體基礎(chǔ)條件較差的患者身上,這類患者往往伴隨多種其他疾病。因此,不良反應(yīng)較小的抗菌劑也成為研發(fā)的重要方向。

此外,抗菌藥方便攜帶及使用十分重要,既便于患者的服用,也減小醫(yī)院的負(fù)擔(dān),因此,新型口服劑型同樣是開拓的重點。