11月25日訊 近日,血管介入行業(yè)“新貴玩家”歸創(chuàng)醫(yī)療宣布,完成C輪超過五千萬美金的融資。本輪融資由奧博資本(Orbimed)領(lǐng)投,A輪投資人弘暉資本及B輪投資人國投創(chuàng)新及浙商創(chuàng)投均繼續(xù)跟投。

近年來,在政策與市場因素驅(qū)動下,本土醫(yī)械企業(yè)紛紛布局血管介入領(lǐng)域,并取得技術(shù)突破,國產(chǎn)血管介入行業(yè)得到實現(xiàn)發(fā)展。

血管介入行業(yè)分類與發(fā)展歷程

血管介入治療是經(jīng)心血管穿刺途徑進(jìn)入心腔內(nèi)或心血管內(nèi)實施診斷或者治療的技術(shù),按照治療部位不同可以將血管介入器械分為心血管介入器械、腦血管介入器械、外周血管介入器械。

迄今,血管介入器械行業(yè)已發(fā)展90余年,行業(yè)大致經(jīng)歷了探索發(fā)現(xiàn)、快速發(fā)展及高速發(fā)展三個階段,具體如下:

1、探索發(fā)現(xiàn)期(1930-1979年)

20世紀(jì)30年代后,美國率先開始人工起搏器的創(chuàng)新研究。1960年,美國的Greatbatch制造出植入式心臟起搏器。20世紀(jì)60年代后,人工心臟瓣膜及支架逐漸被應(yīng)用于心血管疾病臨床治療。

2、快速發(fā)展期(1980-2009年)

20世紀(jì)80年后,以支架、人工心臟瓣膜與人工起搏器為代表的心血管介入產(chǎn)品更新迭代,產(chǎn)品功能逐步優(yōu)化,其臨床應(yīng)用效果明顯提升。20世紀(jì)80年代中期,中國開始心血管介入器械的研發(fā)及臨床應(yīng)用。

3、高速發(fā)展期(2010年至今)

2010年后,受益于良好的醫(yī)療器械政策環(huán)境及市場需求,樂普醫(yī)療、微創(chuàng)醫(yī)療等本土醫(yī)療器械生產(chǎn)企業(yè)加大布局心血管介入器械領(lǐng)域,逐漸掌握部分產(chǎn)品的核心生產(chǎn)技術(shù),促使獲批上市的國產(chǎn)心血管介入產(chǎn)品逐漸增多,在中低端市場逐步實現(xiàn)進(jìn)口替代。

百億級市場,超20%的年均復(fù)合增速

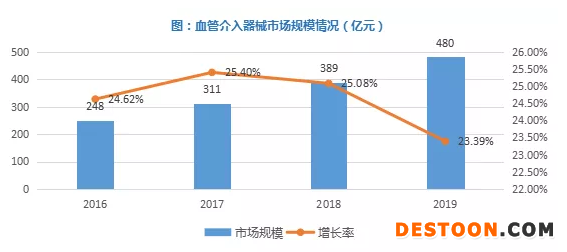

盡管中國血管介入器械行業(yè)起步較晚,但在政策與市場因素驅(qū)動下,發(fā)展速度較快。據(jù)Eshare醫(yī)械匯測算,2019年血管介入器械市場規(guī)模約為480億元,同比增長23.39%。

血管介入三大細(xì)分市場中,心血管介入一直占據(jù)最大的市場份額,但隨著醫(yī)療技術(shù)的發(fā)展,市場格局有了新的變化趨勢,腦血管介入和外周血管介入市場份額逐步提升,心血管介入占比下降。

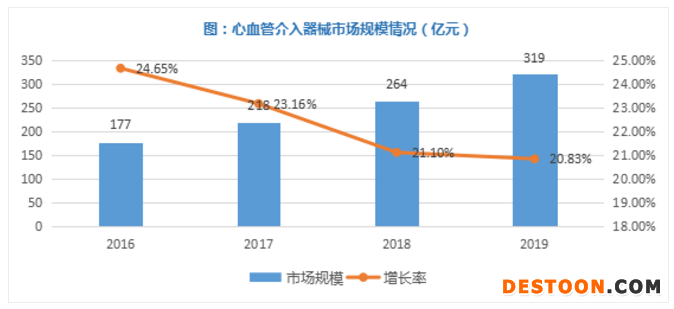

1、心血管介入增速將逐年趨緩

隨著心血管患者對介入治療需求的增加,心血管介入領(lǐng)域的器械市場迎來快速增長,據(jù)Eshare醫(yī)械匯測算,2019年心血管介入器械市場規(guī)模約為319億元。但受限于帶量采購、醫(yī)??刭M(fèi)等政策影響,心血管介入市場的增速將逐年趨緩。

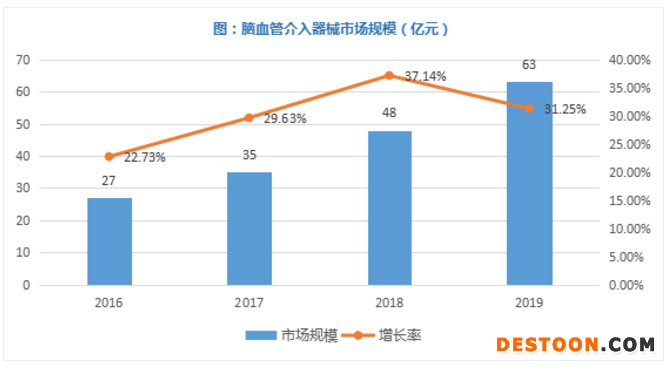

2、腦血管介入國產(chǎn)替代發(fā)力

腦卒中是我國居民的第一位死亡原因,以每年9%的速度增長,腦血管疾病主要高發(fā)在缺血性腦中風(fēng)。據(jù)測算,2019年腦血管介入市場規(guī)模為63億元,同比增長31.25%。

我國腦血管介入器械市場起步較晚,技術(shù)水平還相對比較落后,因此目前我國腦血管介入市場主要以進(jìn)口產(chǎn)品美敦力、強(qiáng)生、波科為主,國產(chǎn)品牌相對比較弱,未來國產(chǎn)品牌發(fā)展的機(jī)會在將產(chǎn)品性能提升至進(jìn)口水平。

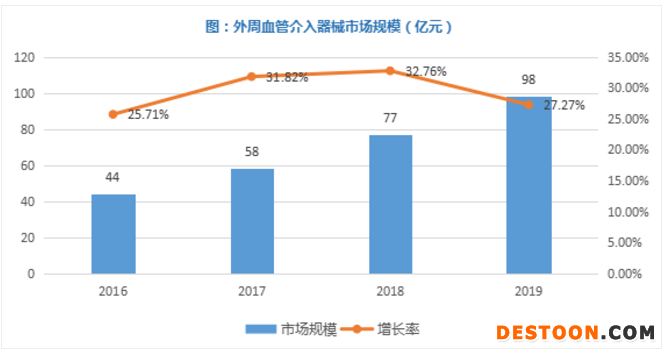

3、外周血管介入有望成為行業(yè)新的驅(qū)動點

目前外周動脈心血管介入在國內(nèi)仍處于發(fā)展初期,2019年我國外周血管介入器械市場規(guī)模達(dá)到98億元,增長率高達(dá)27.27%。

隨著中國居民生活水平提高,對健康重視程度提升,患者及醫(yī)生教育逐步深化,預(yù)計未來中國外周動脈介入手術(shù)量將持續(xù)增長,到2022年,中國外周動脈介入手術(shù)量將達(dá)到170798臺。外周血管介入器械有望成為未來幾年整個心血管介入器械的驅(qū)動點,行業(yè)中率先布局的企業(yè),如歸創(chuàng)醫(yī)療,將更容易獲得先發(fā)優(yōu)勢。

血管介入TOP10,將扛起國產(chǎn)替代大旗

血管介入器械技術(shù)含量高,行業(yè)壁壘強(qiáng)。我國國產(chǎn)血管介入器械發(fā)展較晚,相較于進(jìn)口產(chǎn)品差距較大,目前中國血管介入器械市場主要被以美敦力、雅培、波士頓科學(xué)、索林集團(tuán)為代表的進(jìn)口醫(yī)療器械企業(yè)主導(dǎo)。

但快速增長的行業(yè)規(guī)模和政府對國產(chǎn)化的支持給了企業(yè)信心,行業(yè)逐漸涌現(xiàn)了一批國產(chǎn)優(yōu)質(zhì)企業(yè),如樂普醫(yī)療、微創(chuàng)醫(yī)療、吉威醫(yī)療及賽諾醫(yī)療等。

樂普醫(yī)療:無疑是血管介入行業(yè)的龍頭企業(yè)。自2014年開始進(jìn)行心血管全產(chǎn)業(yè)鏈的布局,心血管“器械+藥品+醫(yī)療服務(wù)”三位一體,器械則重點發(fā)展支架、球囊、心臟節(jié)律。

微創(chuàng)醫(yī)療:各細(xì)分賽道全面開花,已上市產(chǎn)品300余個,覆蓋心血管及結(jié)構(gòu)性心臟病,大動脈及外周血管疾病,腦血管與神經(jīng)科學(xué),內(nèi)分泌管理等領(lǐng)域。

此外,像先健醫(yī)療、佰仁醫(yī)療、心脈醫(yī)療等優(yōu)秀企業(yè)也在積極布局心血管介入領(lǐng)域,在技術(shù)進(jìn)步以及政策支持下,國產(chǎn)血管介入器械市場占有率有望得到進(jìn)一步提升提升。

國產(chǎn)血管介入行業(yè)TOP10企業(yè)一覽

血管介入屬于醫(yī)療器械中的重要賽道,目前已有冠脈支架成功進(jìn)口替代的經(jīng)驗,其他眾多產(chǎn)品同樣存在國產(chǎn)化發(fā)展的機(jī)會,未來3-5年掌握核心技術(shù)的企業(yè)將迎來發(fā)展契機(jī)!

110102000668(1)號

110102000668(1)號