4月25日訊 近日,復(fù)星醫(yī)藥發(fā)布了2020年年報,2020年復(fù)星醫(yī)藥的營業(yè)總收入為303.07億元,營業(yè)利潤為47.32億元,營業(yè)利潤的同比增長率僅有5.06%。相比于2019年27.1%的營業(yè)利潤增長率,這個數(shù)字差強(qiáng)人意。縱觀2020年,復(fù)星醫(yī)藥有幾點變動值得投資者關(guān)注。

產(chǎn)品線調(diào)整

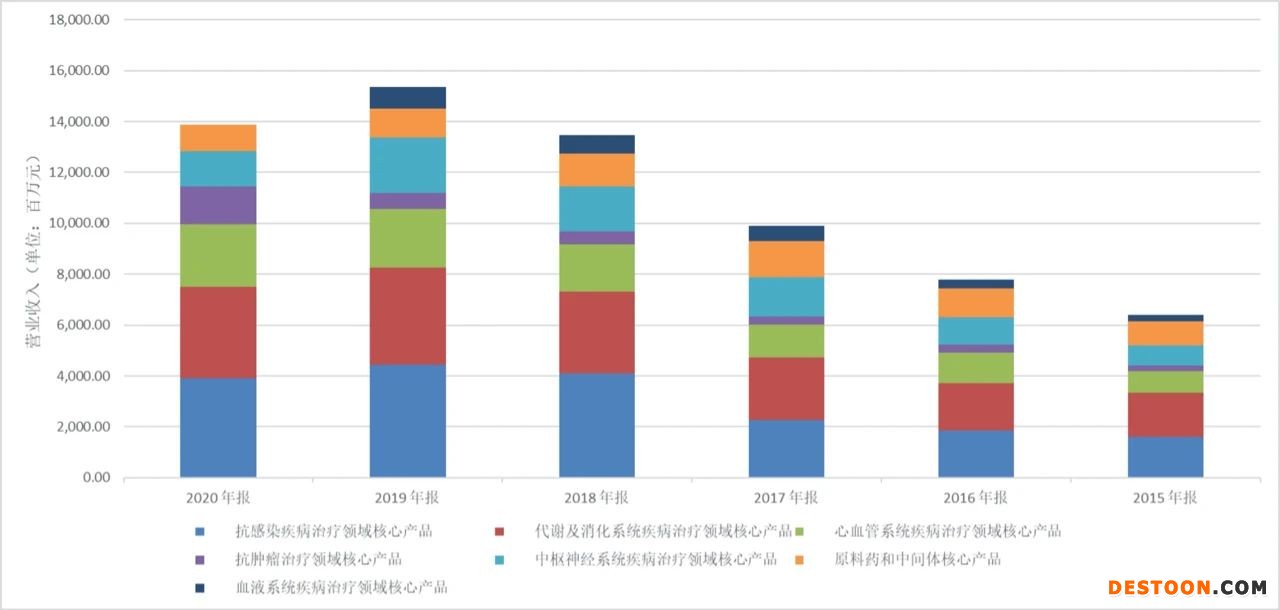

縱觀2020年,復(fù)星醫(yī)藥對其產(chǎn)品線做出了重大調(diào)整。2020年復(fù)星醫(yī)藥將全部血液系統(tǒng)疾病治療領(lǐng)域的核心產(chǎn)品摘除,雖然該產(chǎn)品線的營業(yè)收入貢獻(xiàn)僅位于所有產(chǎn)品線收入的倒數(shù)第二位,但砍掉這條產(chǎn)品線直接導(dǎo)致減少了8個億左右的營業(yè)收入。同時,其他的產(chǎn)品線比如中樞神經(jīng)系統(tǒng)、抗感染疾病治療等產(chǎn)品,營業(yè)收入相比去年分別下降了8.07億、5.03億。其余的產(chǎn)品線比如代謝及消化系統(tǒng)領(lǐng)域核心產(chǎn)品、原材料和中間體核心產(chǎn)品的營業(yè)收入均不及去年同期。在種種不利情況下,復(fù)星醫(yī)藥的抗腫瘤領(lǐng)域的核心產(chǎn)品營收則異軍突起,挑起了增長的大梁。從2019年6.2億的營業(yè)收入增加到2020年的14.78億,在主營業(yè)務(wù)收入構(gòu)成中從最后一位提高到第4位,完成了質(zhì)的飛躍,見圖1。但是這種產(chǎn)品線的調(diào)整對于復(fù)星醫(yī)藥業(yè)績的影響并不是決定性的,這也與公司一脈相承的發(fā)展思路有關(guān)。

圖1 復(fù)星醫(yī)藥近五年營業(yè)收入(按項目分類)

高管頻繁離職

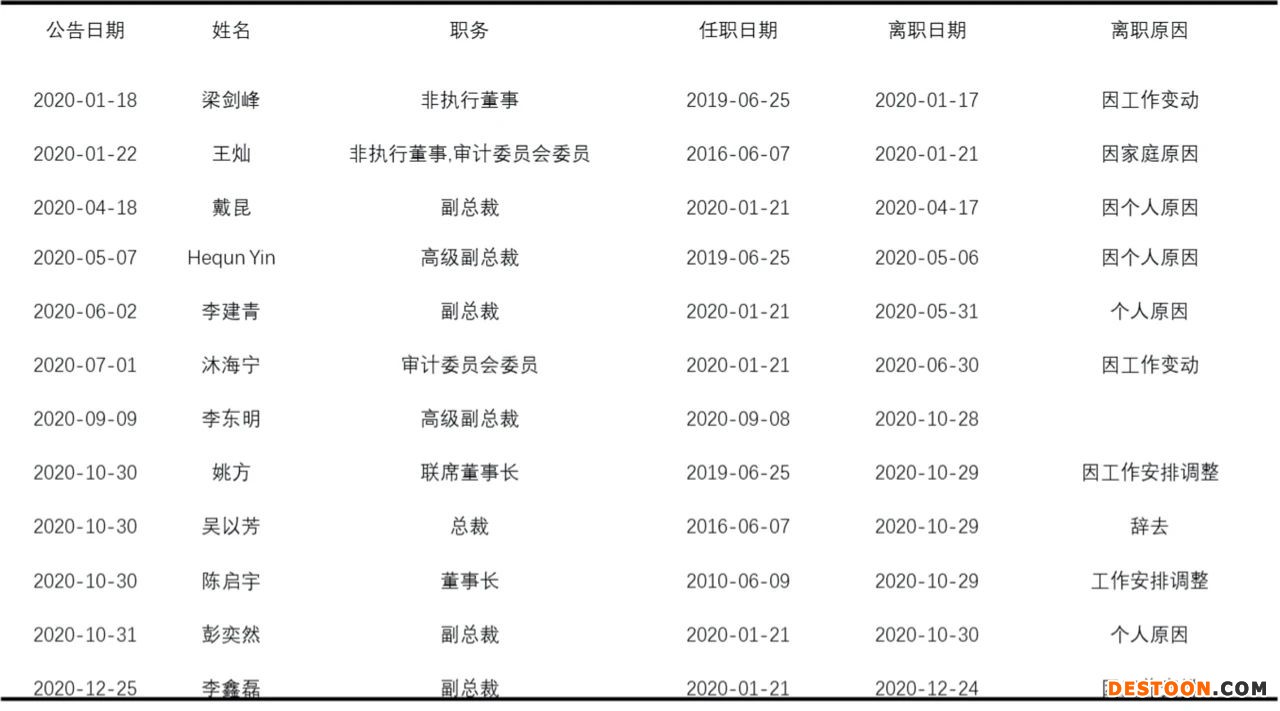

2020年,最值得關(guān)注的就是復(fù)星醫(yī)藥過于頻繁的高管離職變動。2020年全年發(fā)出離職公告的就有12人,崗位涉及副總裁、總裁、董事長等等。劇烈的人事震蕩不可避免地引起外界的很多猜測,加重了資本市場的疑慮。但復(fù)星醫(yī)藥并未對此予以正面回應(yīng)。

表1 2020年復(fù)星醫(yī)藥高管變動情況

有相關(guān)媒體發(fā)表觀點稱,市值、業(yè)績與頭部企業(yè)的差距不斷被拉大,或是造成本輪高層震蕩的因素之一。以恒瑞醫(yī)藥為例,截止到2020年第三季度,其實現(xiàn)營收194.1億元,不敵復(fù)星醫(yī)藥221億元,但是恒瑞醫(yī)藥實現(xiàn)歸屬凈利潤42.59億元,超復(fù)星醫(yī)藥逾17億元。對此,市場也用腳投票,截止發(fā)稿恒瑞醫(yī)藥市值4863億元,約為復(fù)星醫(yī)藥的4.65倍。

高杠桿、高商譽(yù)的背后

提到恒瑞醫(yī)藥就繞不開兩家藥企的盈利模式的不同之處。恒瑞醫(yī)藥“研發(fā)與仿制雙輪驅(qū)動”的模式,復(fù)星醫(yī)藥主要以“內(nèi)生式增長、外延式擴(kuò)張、整合式發(fā)展”的模式進(jìn)行布局,但該模式的弊端顯而易見,這種外延式擴(kuò)張的并購也導(dǎo)致了該企業(yè)的資產(chǎn)負(fù)債率遠(yuǎn)高于同行以及有著過高的商譽(yù)。公開資料顯示,復(fù)星醫(yī)藥近幾年的資產(chǎn)負(fù)債率在45%-50%左右震蕩,而相比同類公司恒瑞醫(yī)藥的資產(chǎn)負(fù)債率只在12%左右。復(fù)星興醫(yī)藥2020年年報披露的流動負(fù)債為248.72億元,約占總負(fù)債的66%,這也意味著該公司一定要保證其流動性的充足,否則它隨時會面對資金鏈斷裂的風(fēng)險。

并購帶來的第二個隱患就是過高的商譽(yù)。2020年年末,復(fù)星醫(yī)藥的商譽(yù)賬面價值為86.77億元,約占總資產(chǎn)的10%。會計實務(wù)中,一般只對企業(yè)外購商譽(yù)即合并商譽(yù)加以確認(rèn)入賬,自行創(chuàng)造的商譽(yù)不予入賬。合并商譽(yù)=企業(yè)合并成本-合并中取得被購買方可辨認(rèn)凈資產(chǎn)公允價值份額,也就是說,“商譽(yù)”這一科目的賬面價值單純來源于企業(yè)并購,并沒有任何實際意義。

有媒體稱復(fù)星醫(yī)藥是一家股權(quán)投資公司(PE),這種說法不無道理。2016至2020年,復(fù)星醫(yī)藥的投資收益分別為21.25億元、23.07億元、18.15億元、35.65億元、22.64億元,同期的利潤總額分別為35.73億元、40.62億元、35.80億元、45.26億元、46.78億元,也就是說復(fù)星醫(yī)藥通過并購等方式獲得的利潤基本占其稅前利潤的一半甚至更多??梢哉f,復(fù)星醫(yī)藥的確是一家合格的股權(quán)投資公司。

醫(yī)藥界PE的投資之路

復(fù)星醫(yī)藥的母公司就是在扮演投行的角色,其主要的任務(wù)包括:①由母公司集中各個子公司的閑散資金,將資金進(jìn)行優(yōu)化配置,在各個子公司之間進(jìn)行調(diào)度;②對外進(jìn)行投資并購,如收購的企業(yè)較好,就將其培育上市,若無法上市,就以三至四倍的市盈率出售給自己下屬的上市公司;③給子公司提供并購、上市、借殼、重組等中介服務(wù)。

通過眾多的兼并與收購,復(fù)星醫(yī)藥目前的業(yè)務(wù)板塊涉及:醫(yī)藥流通板塊、醫(yī)療服務(wù)板塊以及醫(yī)療器械板塊。

在醫(yī)藥流通板塊,2004年2月5日,復(fù)星和中國醫(yī)藥集團(tuán)合作成立了國藥控股。在當(dāng)年國藥控股凈利潤只有1500萬元的時候,復(fù)星醫(yī)藥以令人震驚的70倍的市盈率投資了5.31億。十幾年之后,國藥控股已經(jīng)成為了中國最大的醫(yī)藥分銷企業(yè),這也為復(fù)星醫(yī)藥帶來了巨大的盈利以及銷售渠道的便利。這一筆在當(dāng)時看來是“天價”的投資,在目前來看也是性價比是很高的。

在醫(yī)療服務(wù)板塊,2013年10月10日,復(fù)星醫(yī)藥以6.93億元的收購了佛山市禪城區(qū)中心醫(yī)院有限公司60%的股權(quán)。作為全國第一家改制的公立醫(yī)院,禪城醫(yī)院前已經(jīng)成為國內(nèi)二三線城市??漆t(yī)院的管理樣板,走上對外管理輸出的道路。

在醫(yī)療器械板塊,復(fù)星醫(yī)藥2013年的時候在以色列成立了Sisram子公司,并在同年4月27日,復(fù)星醫(yī)藥通過Sisram以22163.15萬美元的價格收購了以色列醫(yī)療美容器械公司Alma Lasers Ltd.95.2%股權(quán)。該公司的主營業(yè)務(wù)是激光脫毛、皮膚修復(fù)等美容器械,占國內(nèi)醫(yī)美市場16%的份額,位居行業(yè)第一。2017年9月19日,Sisram Medical Ltd作為復(fù)星醫(yī)藥分拆出來的第一家子公司在香港聯(lián)交所成功上市,實現(xiàn)了當(dāng)時立下的收購Alma后的54個月實現(xiàn)單獨上市的諾言。

結(jié)語

縱觀復(fù)星醫(yī)藥的發(fā)展史,我們可以將其看做一家通過兼并收購不斷擴(kuò)張的股權(quán)投資公司,這種方式讓復(fù)星醫(yī)藥在上市后的23年內(nèi)完成了很多次飛躍,逐步實現(xiàn)了“中國動力嫁接全球資源”的戰(zhàn)略。不可否認(rèn)的是,復(fù)星醫(yī)藥通過這種擴(kuò)張模式,擴(kuò)大了自己的經(jīng)營范圍,觸及到了更多領(lǐng)域的核心市場,成為了行業(yè)不可或缺的大玩家。然而這種并購也為其未來發(fā)展埋下了隱患的種子,這種靠高杠桿支撐業(yè)績的方式究竟還能延續(xù)多久?作者認(rèn)為,若要維持企業(yè)穩(wěn)定的長期發(fā)展,復(fù)星醫(yī)藥仍需將重心向醫(yī)藥企業(yè)的“本業(yè)”傾斜,逐步收窄兼并收購這類“副業(yè)”,更多地發(fā)展實業(yè),畢竟金融需要服務(wù)于實體產(chǎn)業(yè),科學(xué)技術(shù)才是社會發(fā)展的第一生產(chǎn)力,這樣才能逐步實現(xiàn)復(fù)星醫(yī)藥的真正“復(fù)興”。