隨著國(guó)產(chǎn)新品不斷涌入市場(chǎng),疊加集采影響,近幾年國(guó)內(nèi)吸入劑市場(chǎng)跌宕起伏。

最新數(shù)據(jù)顯示,2023年一季度重點(diǎn)省市公立醫(yī)院終端吸入劑市場(chǎng)止跌回升,大品種特布他林暴跌66%,冠軍品牌再次易主。

今年已有26款國(guó)產(chǎn)吸入劑新品獲批上市,3個(gè)重磅品種備戰(zhàn)第九批國(guó)采。

同時(shí)新藥研發(fā)持續(xù)火熱,正大天晴藥業(yè)集團(tuán)、海思科等多款化藥新藥已進(jìn)入II期臨床階段,康緣、神威等中藥龍頭發(fā)起進(jìn)攻,吸入劑中藥新藥未來(lái)可期。

01、新銷(xiāo)冠品牌誕生 健康元兩大產(chǎn)品暴漲

數(shù)據(jù)顯示,在重點(diǎn)省市公立醫(yī)院終端吸入劑的銷(xiāo)售規(guī)模在2022年下滑了9.38%,2023年一季度止跌回升增長(zhǎng)率達(dá)11.04%。2023年一季度吸入劑TOP20品種洗牌嚴(yán)重,9個(gè)品種排名上升,7個(gè)品種排名下滑,布地奈德重奪冠軍品種寶座。

表1:2023年一季度吸入劑TOP10品種

注:銷(xiāo)售額低于1億元用*表示

TOP10品種中,左沙丁胺醇和布地格福大漲超90%。左沙丁胺醇吸入劑最早在2019年獲批上市,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為2161.19%、264.28%,2023年一季度繼續(xù)高速增長(zhǎng),排名升至TOP5。

布地格福吸入劑目前僅有阿斯利康的原研藥在2019年獲批進(jìn)口,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為1116.22%、112.53%,2023年一季度再有98.37%的增長(zhǎng),排名升至TOP6。

而排在TOP14的氟替美維和TOP16的氨溴索,2023年一季度增長(zhǎng)率也達(dá)到93.63%、172.30%。

氟替美維吸入劑目前僅有葛蘭素史克的原研藥在2019年獲批進(jìn)口,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為1908.16%、146.90%,2023年一季度排名上升了3個(gè)位次。

氨溴索吸入劑最早在2019年獲批上市,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為1382.05%、95.16%,2023年一季度排名上升了4個(gè)位次。

曾經(jīng)的暢銷(xiāo)品種特布他林,2021年在重點(diǎn)省市公立醫(yī)院終端排在吸入劑TOP8品種,在2023年一季度跌出TOP10,排在TOP19,降幅超過(guò)66%,該品種被納入了第七批國(guó)采(2022年7月)。

表2:2023年一季度吸入劑TOP20品牌中銷(xiāo)售有正增長(zhǎng)的品牌

注:銷(xiāo)售額低于1億元用*表示

2023年一季度吸入劑TOP20品牌有4個(gè)是新上榜,6個(gè)品牌排名上升,8個(gè)品牌排名下滑,阿斯利康的布地奈德福莫特羅吸入粉霧劑(Ⅱ)首次奪得冠軍品牌寶座。

13個(gè)品牌銷(xiāo)售額有正增長(zhǎng),其國(guó)產(chǎn)品牌占了6個(gè)。

健康元藥業(yè)集團(tuán)的鹽酸左沙丁胺醇霧化吸入溶液是首個(gè)獲批上市的左沙丁胺醇吸入劑,2019年獲批上市,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為2161.19%、259.23%,2023年一季度品牌排名上升至TOP5。

健康元的吸入用布地奈德混懸液在2020年獲批,2021-2022年在重點(diǎn)省市公立醫(yī)院終端的增長(zhǎng)率分別為12986.67%、139.74%,2023一季度為T(mén)OP20新晉品牌。

此外,海南斯達(dá)制藥的吸入用乙酰半胱氨酸溶液、正大天晴藥業(yè)集團(tuán)的吸入用布地奈德混懸液和四川普銳特藥業(yè)的吸入用布地奈德混懸液2023年一季度的增長(zhǎng)率均超過(guò)10%。

02、26個(gè)國(guó)產(chǎn)新品已獲批 3個(gè)重磅品種備戰(zhàn)第九批國(guó)采

近幾年,國(guó)產(chǎn)吸入劑如雨后春筍般涌現(xiàn),并借助國(guó)采不斷蠶食原研藥的市場(chǎng)。2023年至今已有26個(gè)國(guó)產(chǎn)吸入劑新品獲批(按產(chǎn)品名+企業(yè)名統(tǒng)計(jì)),涉及受理號(hào)41個(gè)。

表3:2023年至今按上市申請(qǐng)獲批的國(guó)產(chǎn)吸入劑

上海恒瑞醫(yī)藥的鹽酸右美托咪定鼻噴霧劑為改良新藥,今年3月獲批的適應(yīng)癥為成人術(shù)前鎮(zhèn)靜/抗焦慮,第二個(gè)適應(yīng)癥兒童術(shù)前鎮(zhèn)靜的上市申請(qǐng)正在審評(píng)審批中,該產(chǎn)品是精神安定藥市場(chǎng)首款獲批的國(guó)產(chǎn)吸入劑。

仿制藥方面,南京華蓋制藥的鹽酸丙卡特羅吸入溶液為國(guó)內(nèi)首仿劑型,早前市場(chǎng)上的丙卡特羅吸入劑有四川大冢制藥的鹽酸丙卡特羅粉霧劑和鹽酸丙卡特羅氣霧劑。

南京華蓋制藥成立于2017年,專(zhuān)注于無(wú)菌吸入制劑、單劑量滴眼液產(chǎn)品的研發(fā)、制造、銷(xiāo)售,2023年3月吸入用硫酸沙丁胺醇溶液獲批上市,標(biāo)志著其正式進(jìn)軍吸入劑市場(chǎng),截至目前華蓋制藥已拿下4款吸入劑,均為2023年獲批。

山東新時(shí)代藥業(yè)在今年迎來(lái)首款獲批的吸入劑,正式入局搶食這個(gè)潛力市場(chǎng)。七氟烷是吸入劑重磅品種,2023年一季度在重點(diǎn)省市公立醫(yī)院終端排在品種TOP2,山東新時(shí)代藥業(yè)早前已有七氟烷原料藥獲批,拿下吸入用七氟烷的批文后,公司將進(jìn)一步加強(qiáng)“原料制劑一體化”進(jìn)程,擁有更強(qiáng)的成本優(yōu)勢(shì)和供應(yīng)優(yōu)勢(shì)。

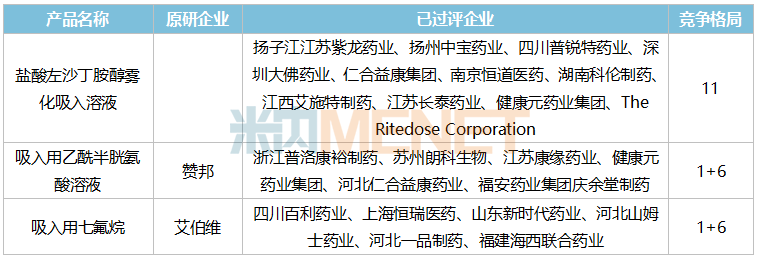

數(shù)據(jù)顯示,截至2023年8月11日已過(guò)評(píng)/視同過(guò)評(píng)的吸入劑產(chǎn)品有15個(gè),其中已納入國(guó)采的產(chǎn)品有5個(gè),第四批納入了吸入用硫酸沙丁胺醇溶液,第五批納入了吸入用布地奈德混懸液、吸入用復(fù)方異丙托溴銨溶液、吸入用異丙托溴銨溶液,第七批納入了硫酸特布他林霧化吸入用溶液,暫未納入國(guó)采目錄但已滿(mǎn)足5家以上競(jìng)爭(zhēng)條件的產(chǎn)品有3個(gè)。

表4:過(guò)評(píng)企業(yè)數(shù)量≥5家且暫未納入國(guó)采的吸入劑

七氟烷、乙酰半胱氨酸、左沙丁胺醇為2023年一季度重點(diǎn)省市公立醫(yī)院終端吸入劑TOP2、TOP3、TOP5品種,其中乙酰半胱氨酸吸入劑目前由原研藥企贊邦領(lǐng)軍市場(chǎng),2023年一季度市場(chǎng)份額高達(dá)56.30%,借助國(guó)采之力實(shí)現(xiàn)“國(guó)產(chǎn)替代原研”大有可為。

03、吸入劑中藥新藥火了 康緣、神威……中藥龍頭突圍

數(shù)據(jù)顯示,2022年在中國(guó)三大終端六大市場(chǎng),化藥吸入劑的市場(chǎng)規(guī)模在240億元以上,而中成藥吸入劑的市場(chǎng)規(guī)模僅為2億元水平。

化藥吸入劑的市場(chǎng)空間巨大,吸引到越來(lái)越多藥企把新藥研發(fā)的目光放到了這個(gè)領(lǐng)域。

2020年以來(lái),1類(lèi)新藥苯環(huán)喹溴銨鼻噴霧劑,改良新藥鹽酸氨溴索噴霧劑、妥布霉素吸入溶液、鹽酸右美托咪定鼻噴霧劑陸續(xù)獲批,給化藥吸入劑市場(chǎng)帶來(lái)了新的機(jī)遇。

表5:部分2020年以來(lái)申報(bào)并獲批臨床且已進(jìn)入II期以上階段的化藥吸入劑新藥

2020年以來(lái)已有超過(guò)30款化藥吸入劑新藥申報(bào)并獲批臨床,目前正大天晴的吸入用TQC3721混懸液、海思科的HL231吸入溶液等進(jìn)度較快。隨著國(guó)家層面大力推動(dòng)中醫(yī)藥發(fā)展,中成藥吸入劑新藥的研發(fā)也逐漸邁向新臺(tái)階。

表6:2020年以來(lái)申報(bào)的中成藥吸入劑新藥情況

熱毒寧是康緣藥業(yè)的獨(dú)家產(chǎn)品,2005年注射劑獲批上市,并逐漸成長(zhǎng)為核心品種。為進(jìn)一步活化中藥大品種,延長(zhǎng)生命周期,康緣藥業(yè)在2020年提交了熱毒寧顆粒、熱毒寧吸入溶液的新藥臨床申請(qǐng),其中熱毒寧顆粒用于流行性感冒的II期臨床在今年3月已完成,而熱毒寧吸入溶液的臨床申請(qǐng)正在審評(píng)審批中。

黃氏響聲是無(wú)錫濟(jì)煜山禾藥業(yè)的獨(dú)家品種,目前已有丸劑、含片和茶劑上市銷(xiāo)售,其在2022年提交了黃氏響聲兒童噴霧劑的新藥臨床申請(qǐng)并獲批,目前該新藥用于小兒急性咽炎或急性扁桃體炎的II期臨床正在進(jìn)行中。

中藥創(chuàng)新研發(fā)領(lǐng)先企業(yè)盈科瑞今年在吸入劑領(lǐng)域取得多個(gè)突破性進(jìn)展,其與神威藥業(yè)集團(tuán)合作的雙黃連吸入溶液、與浙江維康藥業(yè)合作的銀黃吸入溶液分別在今年4月、5月提交新藥臨床申請(qǐng),目前正在審評(píng)審批中。

雙黃連和銀黃均為臨床療效顯著中藥大品種,目前市場(chǎng)上暢銷(xiāo)的雙黃連制劑主要包括了內(nèi)服、注射和外用,而暢銷(xiāo)的銀黃制劑主要為內(nèi)服。

據(jù)悉,雙黃連吸入溶液由已上市的雙黃連注射液通過(guò)改變給藥途徑改良而成,相對(duì)于靜脈注射,吸入給藥可避免藥物在全身血液中暴露,起效劑量低、給藥周期短、給藥頻次少,患者順應(yīng)性好;而銀黃吸入溶液采用霧化吸入方式給藥,相對(duì)于口服給藥,起效迅速,藥物在氣管、肺部富集,全身血藥濃度相對(duì)較低,具有毒副作用小等優(yōu)勢(shì)。

近幾年,在集采助力下,化藥吸入劑新品大放異彩,打破了原研企業(yè)霸屏的局面。

中藥新藥研發(fā)浪潮涌入吸入劑領(lǐng)域,獨(dú)家品種、大品種的二次開(kāi)發(fā)不僅能提升產(chǎn)品的競(jìng)爭(zhēng)力,同時(shí)也能攻克市場(chǎng)空白點(diǎn),為企業(yè)推開(kāi)新的市場(chǎng)大門(mén)。國(guó)內(nèi)吸入劑市場(chǎng)瞬息萬(wàn)變,下一個(gè)贏家會(huì)是誰(shuí)?我們拭目以待。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù);數(shù)據(jù)統(tǒng)計(jì)截至8月11日,如有疏漏,歡迎指正。