9月10日訊 神經(jīng)系統(tǒng)疾病是發(fā)生于中樞神經(jīng)系統(tǒng)、周圍神經(jīng)系統(tǒng)、植物神經(jīng)系統(tǒng)的以感覺(jué)、運(yùn)動(dòng)、意識(shí)、植物神經(jīng)功能障礙為主要表現(xiàn)的疾病。常見(jiàn)神經(jīng)系統(tǒng)疾病有腦血管疾?。ㄖ饕ㄗ渲校?、帕金森病、老年癡呆(阿爾茲海默病)、癲癇和疼痛。

據(jù)PDB數(shù)據(jù),2019年,國(guó)內(nèi)樣本醫(yī)院神經(jīng)系統(tǒng)用藥銷售額為224.62億元,位列治療領(lǐng)域大類的第5名,占用藥總銷售額的8.81%,同比增長(zhǎng)為3.1%,小于用藥總銷售額平均增長(zhǎng)幅度11.7%約8個(gè)百分點(diǎn)。其銷售金額占比也逐年降低,從2017年的10.14%下降到2019年的8.81%。可見(jiàn),神經(jīng)系統(tǒng)用藥的增勢(shì)弱于“大盤”。

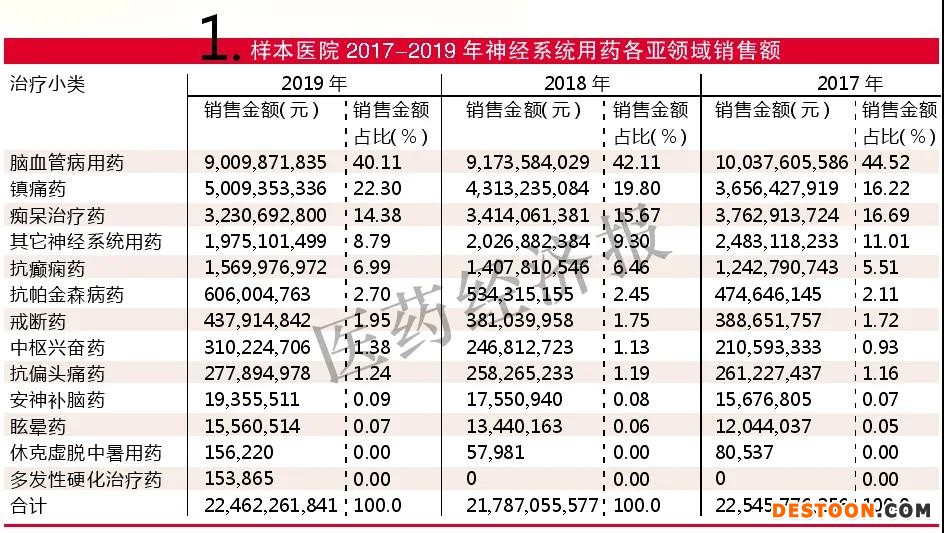

亞領(lǐng)域:腦血管藥占比下降

從亞領(lǐng)域來(lái)看,第一位腦血管病用藥約占神經(jīng)系統(tǒng)用藥的四成左右,占比逐年降低;鎮(zhèn)痛藥和癡呆治療藥排在第2和3位,鎮(zhèn)痛藥占比上升較快;抗癲癇藥和抗帕金森病藥排在第5和第6位。

鎮(zhèn)痛藥、癡呆治療藥、抗癲癇藥和抗帕金森病藥四個(gè)亞領(lǐng)域基本上都是化藥,而腦血管病藥用藥金額方面化藥和中藥的比例是2.6∶1,說(shuō)明中藥在腦血管病用藥亞領(lǐng)域中有一定份額。

樣本醫(yī)院2017-2019年神經(jīng)系統(tǒng)用藥各亞領(lǐng)域銷售額

藥品:地佐辛占神經(jīng)系統(tǒng)藥近一成

從藥品來(lái)看,地佐辛注射劑、奧拉西坦注射劑、丁苯酞注射劑、依達(dá)拉奉注射劑位列前四。在藥品TOP20中,化藥有16個(gè),中藥只有4個(gè),本土企業(yè)的產(chǎn)品占主導(dǎo)。

藥品TOP20樣本醫(yī)院銷售額合計(jì)超過(guò)132.85億元,占神經(jīng)系統(tǒng)用藥銷售額的59.11%,已占近六成,集中度較高。單單揚(yáng)子江藥業(yè)的地佐辛注射劑就占整個(gè)神經(jīng)系統(tǒng)用藥銷售額的近一成,可見(jiàn)頭部產(chǎn)品效應(yīng)明顯。

樣本醫(yī)院2019年神經(jīng)系統(tǒng)用藥Top 20銷售額

企業(yè):本土企業(yè)遙遙領(lǐng)先

從企業(yè)來(lái)看,筆者列出了2019年樣本醫(yī)院神經(jīng)系統(tǒng)用藥銷售額超過(guò)3億元的廠家20家。廠家TOP20樣本醫(yī)院銷售額為125.44億元,占神經(jīng)系統(tǒng)用藥銷售額55.85%,TOP10約占四成。頭部企業(yè)都有市場(chǎng)重大戰(zhàn)略產(chǎn)品支撐,如揚(yáng)子江的地佐辛、石藥恩必普的丁苯酞、吉林四環(huán)的腦苷肌肽、齊魯?shù)膯瓮僖核崴募禾巧窠?jīng)節(jié)苷脂等。

廠家TOP20中,16家為本土企業(yè),4家為跨國(guó)藥企。在神經(jīng)系統(tǒng)用藥中,不管是企業(yè)數(shù)量還是樣本醫(yī)院用藥銷售額,本土企業(yè)都遠(yuǎn)遠(yuǎn)超過(guò)了外資合資企業(yè)。

樣本醫(yī)院2019年神經(jīng)系統(tǒng)用藥廠家Top 20銷售額

據(jù)CPM數(shù)據(jù),在國(guó)產(chǎn)神經(jīng)系統(tǒng)用藥中,2019年1月至2020年6月,NMPA共批準(zhǔn)了54家企業(yè)的76個(gè)藥品生產(chǎn)批文。其中依達(dá)拉奉注射液有13個(gè)廠家的16個(gè)生產(chǎn)批文(含依達(dá)拉奉氯化鈉注射液1個(gè)生產(chǎn)批文),獲批總數(shù)達(dá)到27家企業(yè)和35個(gè)生產(chǎn)批文;長(zhǎng)春西汀注射液有4個(gè)廠家的9個(gè)生產(chǎn)批文,獲批總數(shù)為39家企業(yè)和71個(gè)生產(chǎn)批文。這些藥品專利到期后,企業(yè)仿制一擁而上,最終競(jìng)爭(zhēng)過(guò)度。

治療阿爾茨海默病的國(guó)產(chǎn)1.1類新藥甘露特鈉膠囊(GV-971)上市,說(shuō)明本地企業(yè)在神經(jīng)系統(tǒng)用藥領(lǐng)域已經(jīng)成為不可忽視的角色。此外,南京優(yōu)科的地佐辛注射液也獲批,將分割該領(lǐng)域第一大品種的“大蛋糕”。

在進(jìn)口神經(jīng)系統(tǒng)用藥領(lǐng)域,2019年1月至2020年6月,NMPA共批準(zhǔn)了11個(gè)品種的23個(gè)藥品生產(chǎn)批文,有諾華的多發(fā)性硬化癥治療藥鹽酸芬戈莫德膠囊和西尼莫德片,另有抗癲癇藥5個(gè)、其它神經(jīng)系統(tǒng)用藥2個(gè)、癡呆治療藥1個(gè)、腦血管病用藥1個(gè)。

在研產(chǎn)品:布局新靶點(diǎn)新藥物

從神經(jīng)系統(tǒng)用藥在研產(chǎn)品管線來(lái)看,全球范圍內(nèi),阿爾茲海默病未來(lái)治療趨勢(shì)傾向于β-淀粉樣蛋白靶向清除的直接療法,而帕金森病則趨向于針對(duì)腺苷A2A受體的多巴胺輔助治療;慢性疼痛市場(chǎng)中,CGRP拮抗劑和NGF拮抗劑占據(jù)較大市場(chǎng)份額,急性疼痛市場(chǎng)中COX-2選擇性非甾體抗炎藥(NSAID)增長(zhǎng)迅速。

本土企業(yè)在阿爾茲海默病和帕金森病的新藥研發(fā)中逐漸興起,最具代表性的是近期獲批上市的甘露寡糖二酸(GV-971),另有處于Ⅲ期臨床的八氫氨吖啶(乙酰膽堿酯酶和丁酰膽堿酯酶抑制劑)、Ⅱ期的L-黃皮酰胺(β-淀粉樣蛋白抑制劑)、Ⅰ期的AD-35和芬克羅酮(SV2A調(diào)節(jié)劑)。帕金森病用藥則以仿制為主,有多家企業(yè)仿制UCB的羅替戈汀(多巴胺D2、D3激動(dòng)劑)和芬樂(lè)胺、US WorldMeds的沙芬酰胺(多巴胺再攝取和單胺氧化酶B抑制劑、離子通道阻滯劑)。

另外,由于創(chuàng)新藥研發(fā)代價(jià)大,仿制藥競(jìng)爭(zhēng)激烈,所以改良型新藥受到越來(lái)越多企業(yè)的重視,長(zhǎng)效制劑等新劑型考慮或布局應(yīng)多在常見(jiàn)病、慢病。對(duì)國(guó)內(nèi)醫(yī)藥企業(yè)來(lái)說(shuō),除仿制一些有市場(chǎng)潛力的重點(diǎn)品種以外,也需要在新型制劑方面下功夫,形成差異化競(jìng)爭(zhēng)。同時(shí),以臨床需求為導(dǎo)向,關(guān)注國(guó)內(nèi)外新的治療靶點(diǎn)和新藥研發(fā)進(jìn)度,逐步布局新治療靶點(diǎn)新藥物的開(kāi)發(fā),在治療藥物的升級(jí)換代中占據(jù)領(lǐng)先優(yōu)勢(shì)。

110102000668(1)號(hào)

110102000668(1)號(hào)